Extras din referat

Intreprinderea

cadru de organizare a contabilitatii Intreprinderea reprezinta o veriga de baza a economiei, in care are loc producerea unor bunuri, executarea unor lucrari sau prestarea unor servicii conform cerintelor pietei, ea neputand functiona fara a avea la baza un capital.

Potrivit Codului Civil, societatea reprezinta un contract prin care doua sau mai multe persoane se invoiesc sa puna ceva in comun cu scopul de a imparti foloasele ce ar putea deriva.In functie de statul juridic si de o serie de elemente caracteristice (numar de asociati, raspunderea asociatilor, modul de conducere, titlurile emise etc.), societatile comerciale ce se constituie in tara noastra (conform legii 31/1990 privind societatile comerciale) intreprinderile pot functiona sub nume diferite, astfel:

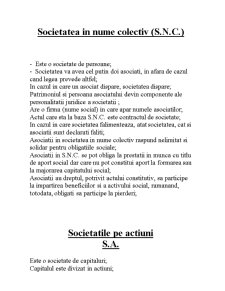

a) Societate in nume colectiv – S.N.C.

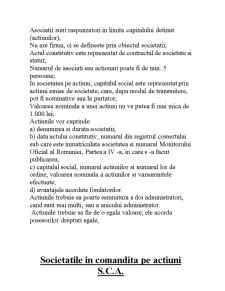

b) Societate in comandita pe actiuni – S.C.A.

c) Societate pe actiuni – S.A.

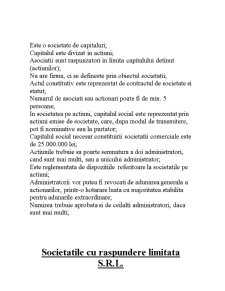

d) Societate cu raspundere limitata – S.R.L.

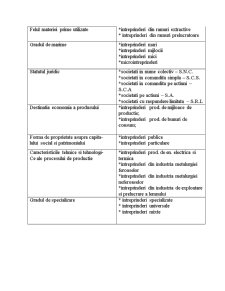

In functie de ramura de care apartin, intreprinderile se clasifica luand in considerare urmatoarele trei elemente:

felul materiei prime folosite;

b) destinatia economica a produselor finite;

c) caracteristicile tehnice si tehnologice ale procesului de productie;

Preview document

Conținut arhivă zip

- Intreprinderea.doc

Te-ar putea interesa și

CAP.1 PREZENTAREA GENERALA Numele: S.C.Muntenia S.A. Filipestii de Padure Sediul firmei: str.Principala, nr. 941-Filipestii de Padure, judetul...

CAPITOLUL I PREZENTAREA GENERALA A INTREPRINDERII I.1 Scurt istoric I.2 Obiectul de activitate I.3 Resursele intreprinderii-financiare,umane,...

CAPITOLUL 1 PREZENTAREA GENERALA A INTREPRINDERII 1.1 Scurt istoric Documentele de arhiva atesta ca inceputul construirii societatii comerciale...

Capitolul I - Prezentarea generală a interprinderii 1.1. Scurt istoric S.C.Textil-Grup.S.A a luat fiinţă în iulie 1997.Este persoană juridică...

Capitolul I PREZENTAREA GENERALA A INTREPRINDERII 1.1 Scurt istoric Întreprinderea asupra căreia îi face studiul de caz se numeşte S.C Thorma...

CAPITOLUL I : PREZENTAREA GENERALA A FIRMEI I. 1. Scurt istoric Cat priveste informatiile de identificare ale firmei, sediul social se afla in...

CAPITOLUL I-Prezentarea generala a intreprinderii 1.Scurt istoric Societatea comerciala “EGEA PROD” Ploiesti a luat fiinta in anul 1991 prin...

CAPITOLUL 1 PREZENTAREA GENERALA A FIRMEI 1.1 SCURT ISTORIC S.C ROYALN S.R.L s-a infiintat la data de 30 aprilie 1993 ca societate cu raspundere...