Cuprins

- INTRODUCERE

- 1. Persoana fizică – contribuabil 4

- 2. Reguli generale privind impunerea veniturilor persoanelor fizice 6

- 3. Persoanele fizice care desfaşoară activităţi economice în mod independent şi asociaţiile familiale 7

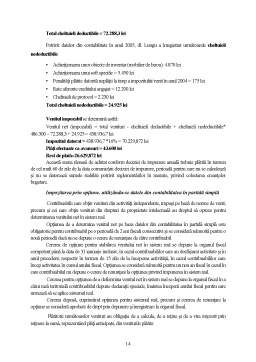

- 3.1. Impunerea veniturilor din activităţile desfaşurate în mod independent – Exemplu de calcul 7

- 3.2. Stabilirea venitului net din activităţi independente pe baza informaţiilor furnizate de contabilitatea în partidă simplă – Exemplu de calcul 11

- 3.3. Stabilirea plăţilor anticipate pentru impozitul pe venit din activităţi independente şi declararea acestora 15

- 3.4. Stabilirea şi plata impozitului pe venitul net anual impozabil 16

- 3.5. Impozitul pe venitul asociaţiilor fără persoana juridică 17

- 4. Persoanele fizice care obţin venituri din salarii 19

- 4.1. Determinarea veniturilor din salarii 20

- 4.2. Obligaţiile plătitorilor şi ale contribuabililor pentru veniturile din salarii 21

- 4.3. Exemplu de calcul al salariului tarifal atunci când se cunoaşte salariul net 23

- CONCLUZII

- BIBLIOGRAFIE

Extras din referat

INTRODUCERE

Impozitele şi taxele au fost inventate cu multa vreme în urmă, odată cu apariţia statului în lume. Tot de atunci, fiscalitatea a devenit o problemă care a generat războaie şi revoluţii. Să nu uităm că Declaraţia de Independenţă a Statelor Unite ale Americii a fost declanşată de „taxa ceaiului”. Revoluţia americană a impus un principiu fundamental în materie fiscală, şi anume acela că taxele şi impozitele sunt, de fapt, contribuţii ale cetăţenilor şi că ele trebuie aşezate la nivelul la care cetăţenii sunt dispuşi să le plătească. Cineva spunea că: „Impozitele se plătesc din sudoarea frunţii fiecărui om care munceşte. Dacă aceste impozite sunt excesive, ele se reflectă în fabrici care stau, în ferme vândute pentru plata impozitelor şi în haite de oameni flamânzi, care bat strazile căutând în zadar o slujbă ”.

Stabilirea nivelului impozitelor şi taxelor ar trebui să exprime corelarea acestora atât cu funcţiile şi scopurile adoptate prin Constituţie cât şi cu nivelul şi forţa financiară a contribuabililor, cu echitatea distribuirii poverii fiscale către toţi cetăţenii. Din nefericire, statele europene au fost generate şi consolidate pornind de sus în jos, şi nu de jos în sus ca majoritatea statelor din lumea anglo-saxona, astfel că legatura cauzală dintre nivelul impozitelor şi taxelor şi funcţiile strict necesare care trebuie îndeplinite de către stat s-a pierdut în labirintul birocraţiilor guvernamentale şi al intereselor politice.

Capitolul 1. Persoana fizică – contribuabil

Potrivit articolului 56 “Contribuţii financiare” din Constituţie, publicat în Monitorul Oficial nr. 767 / 31.10.2003, toţi cetăţenii au obligaţia să contribuie, prin impozite şi prin taxe, la cheltuielile publice.

Totodată, Legea nr. 571 / 2003 privind Codul Fiscal arată că sunt subiect al impozitului pe venit urmatoarele persoane fizice, denumite în continuare contribuabili:

a) persoanele fizice rezidente române, cu domiciliul în România;

b) persoanele fizice nerezidente care desfăşoara activitate independentă prin intermediul unui sediu permanent în România;

c) persoanele fizice nerezidente care desfaşoara activitate dependenta în România şi sunt prezente în România pentru o perioadă sau mai multe perioade ce depăşesc în total 183 zile, pe parcursul oricărui interval de 12 luni conscutive, care se încheie în anul calindaristic vizat;

d) persoanele fizice care îndeplinesc condiţiile de rezidenţă prevăzute mai jos timp de 3 ani consecutivi: au domiciliul în România; centrul intereselor vitale este amplasat în România; sunt prezente în România pentru o perioadă sau mai multe perioade ce depăşec în total 183 de zile, pe parcursul oricărui interval de 12 luni conscutive, care se încheie în anul calindaristic vizat; sunt cetăţeni români care lucreazâ în străinatate, ca funcţionar sau angajat al României într-un stat strain.

Veniturile pe care le pot obţine persoanele fizice sunt variabile, fiind tratate din punct de vedere fiscal în mod unitar de către Codul Fiscal :

a) venituri din activităţi independente;

b) venituri din salarii;

c) venituri din cedarea folosinţei bunurilor;

d) venituri din investiţii;

e) venituri din pensii;

f) venituri din activităţi agricole;

g) venituri din premii şi din jocuri de noroc;

h) venituri din transferul proprietăţilor imobiliare;

i) venituri din alte surse.

Aşa cum se observă din această enumerare, persoana fizică poate obţine venituri ca asociat/acţionar într-o societate comercială, sau desfăşurând activiataea pe cont propriu, adică:

- desfăşoară activităţi economice în mod independent sau în cadrul unei asociăţii familiale;

- este angajat al unei entităţi (societate comercială, reprezentanţă, organizaţie neguvernamentală, persoană fizică etc.);

- deţine venituri din alte tipuri de activităţi sau proprietăţi: cedarea folosinţei bunurilor imobiliare, arendă, venituri agricole, pensii, premii şi jocuri de noroc.

Preview document

Conținut arhivă zip

- Impozitul pe Venit - In Cazul Contribuabililor Persoane Fizice.doc

Alții au mai descărcat și

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

I.2. Reglementarea contabilitatii bancare Directia contabilitatii generale are urmatoarele obiective : - defineste politica Bancii în domeniul...

Te-ar putea interesa și

CAPITOLUL I Consideratii generale privind impozitele 1.1. Conţinutul şi rolul impozitelor “Impozitele reprezintă o formă de prelevare a unei...

CAPITOLUL 1. POLITICA FISCALĂ – COMPONENTA PRINCIPALĂ A POLITICII FINANCIARE A STATULUI. 1.1 Conţinutul politicii fiscale a statului. Una din...

Timp de decenii sistemul de impozite al României a functionat si s-a dezvoltat ca o componenta a modelului administrativ de conducere, constructia...

1. TIPURILE DE IMPOZITE CARE ASIGURĂ CONSTITUIREA RESURSELOR BUGETARE 1.1. OPŢIUNILE FISCALE CARE STAU LA BAZA ALEGERII TIPURILOR DE IMPOZITE...

CAP. I IMPOZITELE “Impozitele inseamna ceea ce platim pentru o societate civilizata.” (Justice Oliver Wendell Holmes) 1.Continutul si rolul...

Introducere în tematica abordată Lucrarea de față își propune să concentreze analiza fiscalității persoanelor fizice în Italia,pornind de la...

1. Aspecte generale asupra impozitelor Impozitele reprezintă plăţi obligatorii care se fac către stat cu titlu definitiv şi nerambursabil şi fără...

1. Presiunea fiscala.Definitie, indicatori de cuantificare, interpretare Problema evidenţei unui impozit constă în a determina cine suportă în...