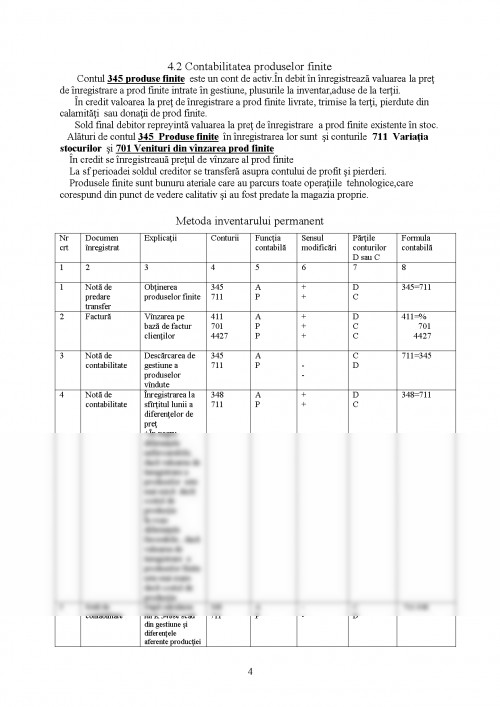

Rezultatul concret al activitatilor economice cu caracter pozitiv , desfasurate pe parcursul unei exercitiu financiar lunar, se caracterizeaza in obtinerea prouselor finite , care in mod obligatoriu ,ca oboiect al contabilitatii stocurilor ,inregistreaza:

-productia finala ca stare , depozitabila;

-emifabricatele depozitabile destinate vinzarii.

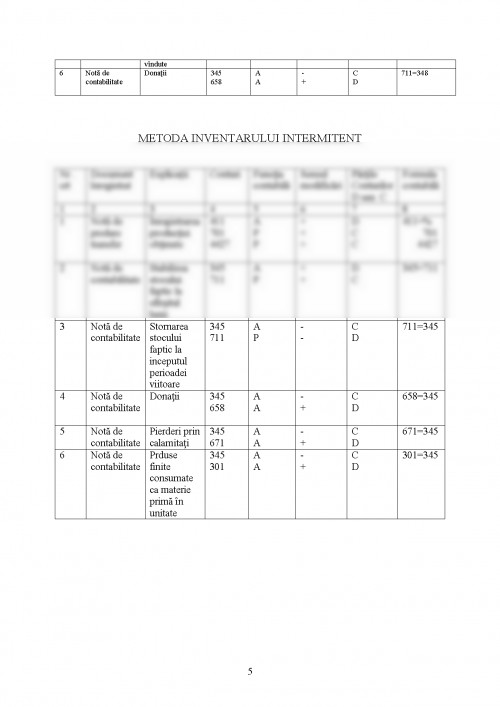

In cadrul acestei grupe se foloseste de obicei metoda inventarului permanent.

4.1 Contabilitatea semifabricatelor

Semifabricatele au parcurs partial fazele procesului tehnologic , dar pot fi vandute in aceasta stare .

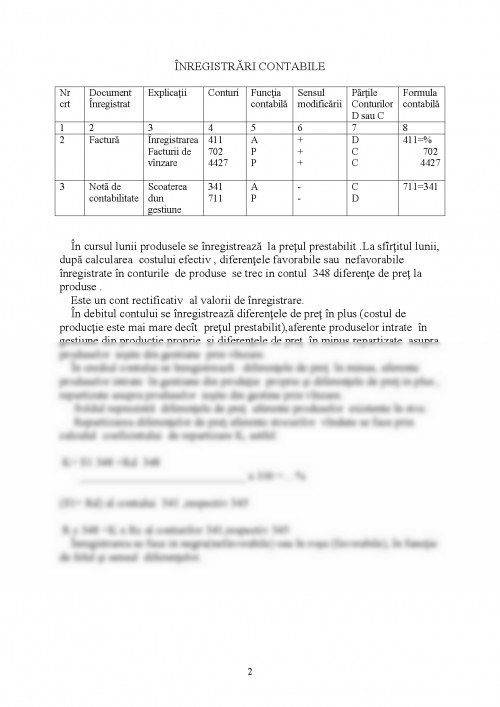

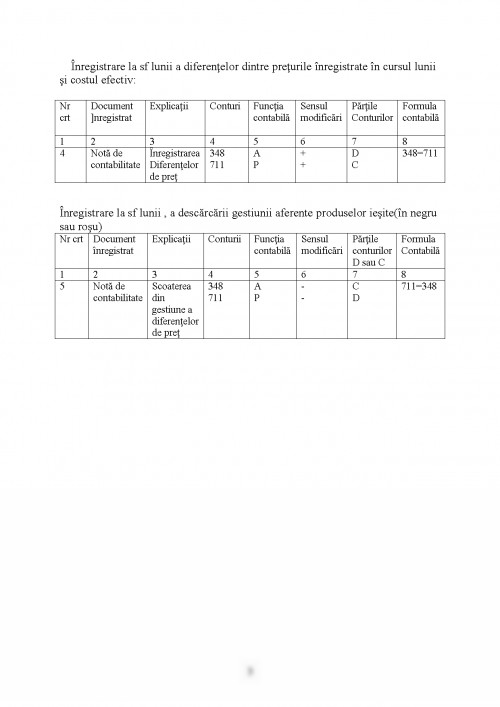

Contul 341 semifabricarte este un cont de activ.

In debit se inregistreaza valarea la ptret de inregistrare al semifabricatelor intrate in gestiune din activitatea proprie,precum si plusurile constatate cu ocazia inventarierii si aduse de la terti.

In credit se inregistreaza valuarea la pret de inregistrare a semifabricatelor vindute , lipsuri la invaentar iere si trimise la terti.

Sold final debitor ,repreyinta valuarea la pret de inregistrare a semifabricatelor existente in stoc.

Vinzarea semifabricatelor

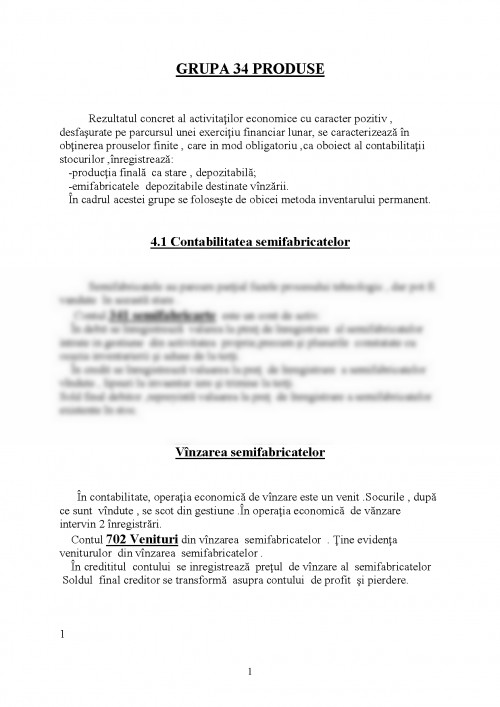

In contabilitate, operatia economica de vinzare este un venit .Socurile , dupa ce sunt vindute , se scot din gestiune .In operatia economica de vanzare intervin 2 inregistrari.

Contul 702 Venituri din vinzarea semifabricatelor . Tine evidenta veniturulor din vinzarea semifabricatelor .

In credititul contului se inregistreaza pretul de vinzare al semifabricatelor

Soldul final creditor se transforma asupra contului de profit si pierdere.

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.