Extras din referat

Evidenţa sintetică si analitică a impozitelor pe venit.

Un loc important în cadrul decontărilor cu bugetul îl ocupă impozitul pe veniturile persoanelor care desfăşoară activitate de întreprinzător, modul de determinare şi evidenţă a lui se reglementează de S.N.C. 12”Contabilitatea impozitului pe venit”, titlul II „Impozit pe venit” al Codului fiscal, Legea pentru punerea în aplicare a titlurilor I şi II ale Codului fiscal şi Legii bugetului de stat pe anul 2009. Cotele impozitului pe venit pe anul 2009 pentru persoanele fizice, au fost de: 7% din venitul anual impozabil ce nu depăşeşte suma de 25200 lei şi 18% ce depăşeşte această sumă; pentru persoanele juridice , gospodăriile ţărăneşti şi întreprinzătorii individuali – în mărime de 0% din venitul impozabil.

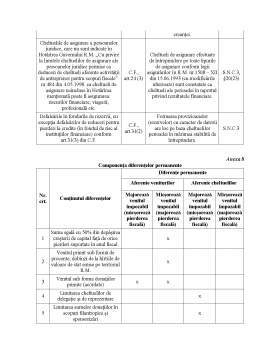

În cazul determinării impozitului pe venit, la întreprindere se calculează: venitul contabil (pierderea contabilă) care reprezintă profitul (pierderea) perioadei de gestiune pînă la impozitare, acest profit se determină în cursul anului de gestiune prin calcul în Raportul privind rezultatele financiare în rîndul 130 venitul contabil. Iar la sfîrşitul anului – în contul 351”Rezultat financiar total”, în debitul acestui cont sunt reflectate cheltuelile acumulate, iar în credit – veniturile acumulate pe tipuri de activităţi, comparînd suma totală a veniturilor cu suma totală a cheltuelilor, se obţine rezultatul financiar al perioadei pînă la impozitare; şi venitul impozabil (pierderea fiscală) reprezintă venitul (pierderea) contabil al perioadei de gestiune calculat conform regulilor fiscale şi se determină la sfîrşitul anului pe baza venitului contabil corectat cu mărimea diferenţelor temporare şi permanente.

Pentru contabilizarea cheltuelilor (economiilor) privind impozitul pe venit este destinst contul 731”Cheltueli (economii) privind impozitul pe venit”. În debitul contului dat se reflectă calcularea (recalcularea) datoriilor curente şi amînate privind impozitul pe venit, iar în credit – calcularea (recalcularea) activelor amînate privind impozitul pe venit şi trecerea la finele anului de gestiune a cheltuelilor privind impozitul pe venit la rezultatul financiar total.

Contul 731 este un cont de activ, însă el poate avea un sold intermediar atît în debit cît şi în credit. Soldul creditor al contului dat este numit economie privind impotitul pe venit şi reprezintă suma impozitului pe venit care urmează să fie recuperată întreprinderii în perioada curentă sau viitoare, această economie poate fi tratată ca un venit şi se reflectă în Raportul privind rezultatele financiare în paranteze, adunînduse la profitul (pierderea) pînă la impozitare.

Reieşind din structura şi componenţa cheltuelilor (economiilor) privind impozitul pe venit contul 731 are următoarea corespondenţă:

Debit 731 „Cheltueli (economii) privind impozitul pe venit”

Credit

Calcularea datoriei curente privind impozitul pe venit

Credit 534”Datorii privind decontările cu bugetul” Calcularea creanţei pe termen scurt privind impozitul pe venit

Debit 225”Creanţe pe termen scurt privind decontările cu bugetul”

Calcularea (recalcularea) datoriei amănate privind impozitul pe venit

Credit 425”Datorii amînate privind impozitul pe venit Calcularea (recalcularea) activelor amînate privind impozitul pe venit

Debit 135”Active amînate privind impozitul pe venit

Anularea activelor amînate privind impozitul pe venit

Credit 135”Active amînate privind impozitul pe venit” Anularea datoriei amînate privind impozitul pe venit

Debit 425”Datorii amînate privind impozitul pe venit”

La sfîrşitul anului de gestiune după determinarea efectivă a cheltuelilor privind impozitul pe venit sumele reflectate în decursul anului se anulează prin formulele contabile inverse.

Datoria curentă privind impozitul pe venit reprezintă suma impozitului pe venit calculată în perioada de gestiune curentă şi se determină prin produsul dintre suma venitului impozabil şi cota impozitului pe venit al perioadei de gestiune curente. Calculînduse la sfîrşitul anului de gestiune ea se reflectă la contul de pasiv 534”Datorii privind decontările cu bugetul”, în creditul lui se reflectă apariţia (majorarea) datoriilor faţă de buget privind impozitele, iar în debit – stingerea sau trecerea lor în cont. Soldul este creditor şi reprezintă suma datoriilor întreprinderii privind impozitul pe venit la finele perioadei de gestiune. Evidenţa analitică se ţine pe tipuri de impozite şi pe termene de achitare a acestora. Datoria curentă privind impozitul pe venit calculată (anexa 1 „Raport privind rezultatele financiare” rd.140) se reflectă prin formula contabilă:

Debit 731 „Cheltueli (economii) privind impozitul pe venit”

Credit 534”Datorii privind decontările cu bugetul”

În cazul lipsei altor calcule şi plăţi la buget a impozitului pe venit în cursul anului, achitarea acestei dotorii se reflectă prin formula contabilă:

Debit 534”Datorii privind decontările cu bugetul”

Credit 242 „Conturi curente în valută naţională”

Preview document

Conținut arhivă zip

- Evidenta Sintetica si Analitica a Impozitelor pe Venit in Republica Moldova.doc

Te-ar putea interesa și

1.Notiunea si componenta capitalului propriu Capitalul propriu-reprezinta marimea ramasa in activele # dupa scaderea datoriilor. In component...

1. Principile de organizare a lucrului de evidenţă şi operaţional în bănci. Particularităţile şi sarcinele contabilităţii. Banca este o unitate...

Tema 1: Bazele organizării contabilităţii financiare. 1. Conceptul, scopul şi obiectul contabilităţii financiare 2. Reglementarea normativă a...

Introducere Am facut practica la întreprinderea S.A. „Artima”, fabrica de articole de marochinărie din Chişinău care a fost fondată in octombrie...

Tema 11. Auditul decontărilor cu bugetul 11.1. Scopul, sursele de informaţie si reglementarea normativă a auditului decontărilor cu bugetul 11.2....