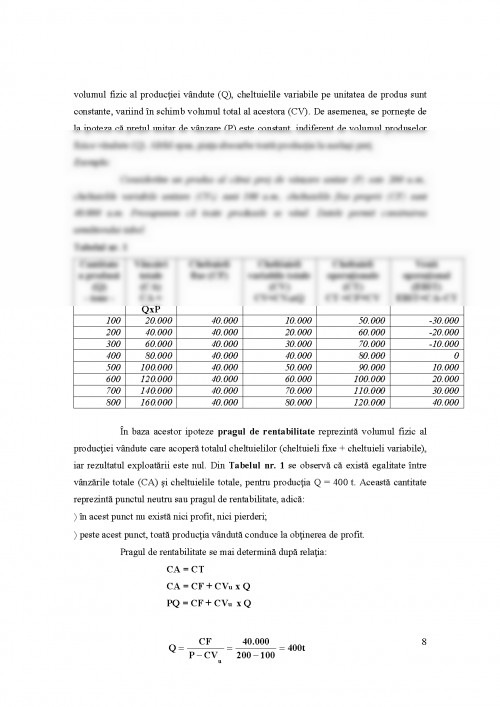

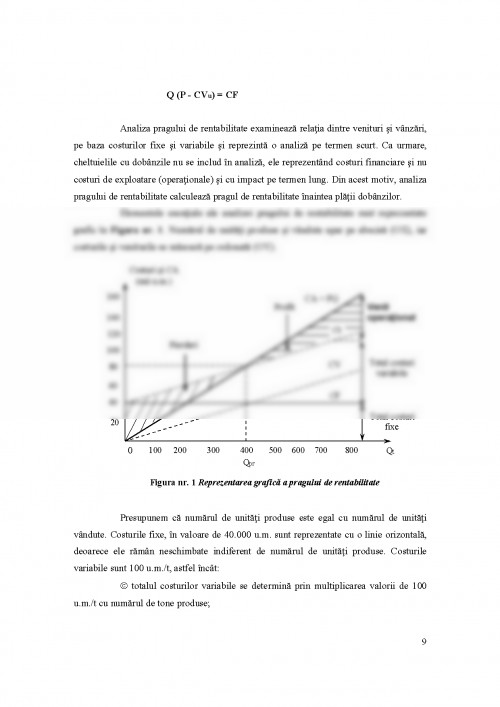

Diagnosticul rentabilitatii si al riscului unei societati comerciale ocupa locul central in cadrul analizelor financiare efectuate, atat de managerul financiar, cat si de diverse institutii de specialitate. Diagnosticul este precedat de analiza si reprezinta fundamentul deciziilor financiare tactice si strategice adoptate de intreprindere. Asadar, analiza si diagnosticul financiar (al rentabilitatii si al riscului) nu pot fi separate; diagnosticul nu se poate realiza fara analiza, iar analiza nu are sens, daca nu este urmata de o faza de sinteza si de interpretare, adica de diagnostic.

De asemenea, este necesar sa se mentioneze faptul ca diagnosticul se deosebeste de audit si pilotaj Auditul constituie o operatie mecanica destinata sa verifice conformitatea cu anumite norme de referinta, iar pilotajul consta intr-o raportare sistematica a nivelului realizarilor cu cel al obiectivelor. Conceptual, pilotajul reprezinta ansamblul activitatilor desfasurate de conducerea unei intreprinderi pentru realizarea misiunii acesteia, avand la baza strategii adecvate si obiective bine definite.

In activitatea de diagnosticare a performantelor generale ale intreprinderii, diagnosticul financiar reprezinta o componenta de baza, alaturi de diagnosticul managerial, al calitatii si competitivitatii produselor si diagnosticul tehnic si tehnologic. Pe ansamblul intreprinderii, pentru diagnosticarea performantelor organizationale, se pot folosi o serie de obiective de performanta, care pot varia ca numar, in functie de gradul de aprofundare a diagnosticarii si domeniile de activitate ale acesteia.Criteriile de performanta in functie de care se apreciaza, atat activitatea intreprinderii, cat si cea a managerilor, se masoara cu ajutorul unui sistem de indicatori, carora li se ataseaza anumite limite in functie de care se face aprecierea. Se pot deosebi:

-indicatori de eficacitate, care permit stabilirea conformitatii rezultatelor cu asteptarile actionarilor si ale celorlalte categorii de ,,stakeholders";

-indicatori de eficienta, care masoara sub diferite forme costurile si rezultatele functionarii;

-indicatori de ameliorare, care masoara progresul inregistrat de intreprindere in raport cu obiectivele stabilite pe termen mediu sau lung.

Elaborarea diagnosticului rentabilitatii si al riscului presupune utilizarea si prelucrarea unui ansamblu de indicatori (de lichiditate, rentabilitate si indatorare) care reprezinta, totodata, instrumente ale diagnosticului financiar. In vederea prelucrarii indicatorilor, elaborarii concluziilor si luarii deciziilor, se pot utiliza doua metode : metoda comparatiei si metoda analogiilor cu situatii strategice-tip.

Metoda comparatiei se poate realiza sub urmatoarele forme:

a) comparatia realizari/previziuni este mai frecventa si cea mai utila pentru controlul activitatii economico-financiare. In masura in care comparatiile se efectueaza sistematic si sunt satisfacatoare sub aspectul rezultatelor, celelalte comparatii joaca numai un rol complementar. Rezultatul comparatiei poate duce la masuri pentru corectarea pe viitor a realizarilor sau pentru corectarea previziunilor, daca aceastea sunt nerealiste (subdimensionate sau supradimensionate).

b) comparatia in timp(dinamica) permite formularea de concluzii privind evolutia situatiei financiare. Pentru aceasta se utilizeaza, atat sume absolute, cat si marimi relative si se pot exprima grafic. In vederea obtinerii unor rezultate viabile, trebuie folosite cifre comparabile, iar metodele de calculare a indicatorilor utilizati trebuie sa ramana aceleasi pe toata perioada analizata.

c) comparatia in spatiu (intre intreprinderi) se poate efectua direct sau indirect. Comparatia directa dintre doua intreprinderi concurente

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.