Continutul economic ,functia contabila si corespondenta conturilor din CLASA 3

STOCURILE SUNT ACTIVE CIRCULANTE CARE :

a) sunt detinute pt.a fi vandute pe parcursul desfasurarii activitatii

b) sunt in curs de productie in vederea vanzarii in procesul desfasurarii normale a activitatii

c) sunt sub forma de materii primemateriale si alte consumabile care urm. Sa fie folosite in procesul de productie sau pt. Prestarea de servicii

GRUPA 30 - STOCURI DE MATERII SI MATERIALE

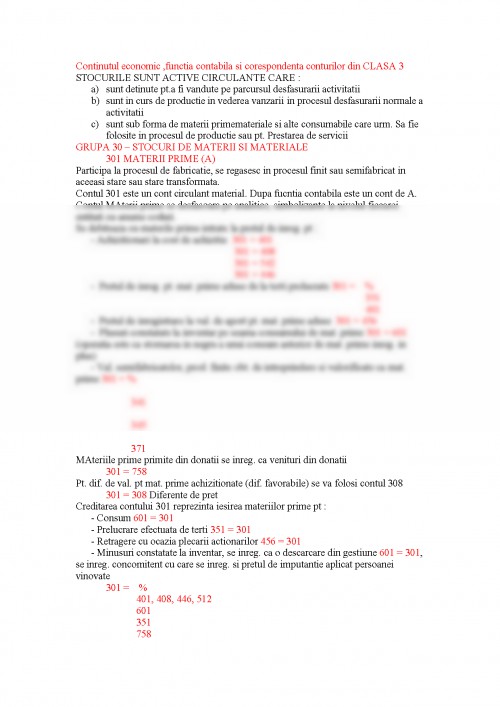

301 MATERII PRIME (A)

Participa la procesul de fabricatie, se regasesc in procesul finit sau semifabricat in aceeasi stare sau stare transformata.

Contul 301 este un cont circulant material. Dupa fucntia contabila este un cont de A.

Contul MAterii prime se desfasoara pe analitice, simbolizante la nivelul fiecarei entitati cu anume coduri.

Se debiteaza cu materile prime intrate la pretul de inreg. pt :

- Achizitionari la cost de achizitie 301 = 401

301 = 408

301 = 542

301 = 446

- Pretul de inreg. pt. mat. prime aduse de la terti prelucrate 301 = %

351

401

- Pretul de inregistrare la val. de aport pt. mat. prime aduse 301 = 456

- Plusuri constatate la inventar pe seama consumului de mat. prime 301 = 601 (operatia este ca stornarea in negru a unui consum anterior de mat. prime inreg. in plus)

- Val. semifabricatelor, prod. finite obt. de intreprindere si valorificate ca mat. prime 301 = %

341

345

371

MAteriile prime primite din donatii se inreg. ca venituri din donatii

301 = 758

Pt. dif. de val. pt mat. prime achizitionate (dif. favorabile) se va folosi contul 308

301 = 308 Diferente de pret

Creditarea contului 301 reprezinta iesirea materiilor prime pt :

- Consum 601 = 301

- Prelucrare efectuata de terti 351 = 301

- Retragere cu ocazia plecarii actionarilor 456 = 301

- Minusuri constatate la inventar, se inreg. ca o descarcare din gestiune 601 = 301, se inreg. concomitent cu care se inreg. si pretul de imputantie aplicat persoanei vinovate

301 = %

401, 408, 446, 512

601

351

758

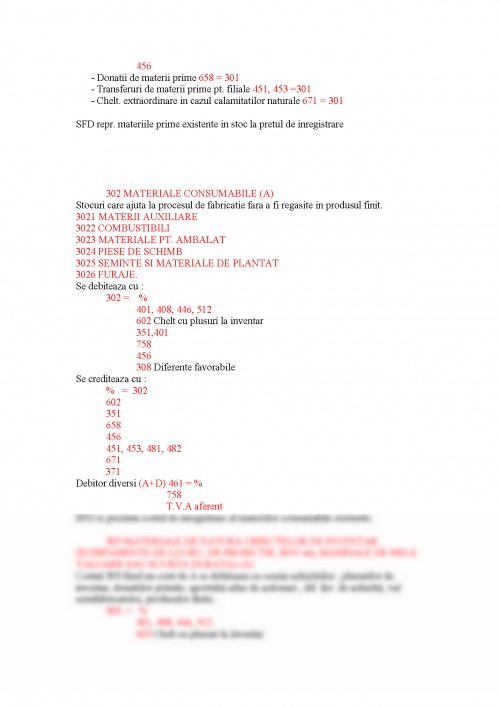

456

- Donatii de materii prime 658 = 301

- Transferuri de materii prime pt. filiale 451, 453 =301

- Chelt. extraordinare in cazul calamitatilor naturale 671 = 301

SFD repr. materiile prime existente in stoc la pretul de inregistrare

302 MATERIALE CONSUMABILE (A)

Stocuri care ajuta la procesul de fabricatie fara a fi regasite in produsul finit.

3021 MATERII AUXILIARE

3022 COMBUSTIBILI

3023 MATERIALE PT. AMBALAT

3024 PIESE DE SCHIMB

3025 SEMINTE SI MATERIALE DE PLANTAT

3026 FURAJE.

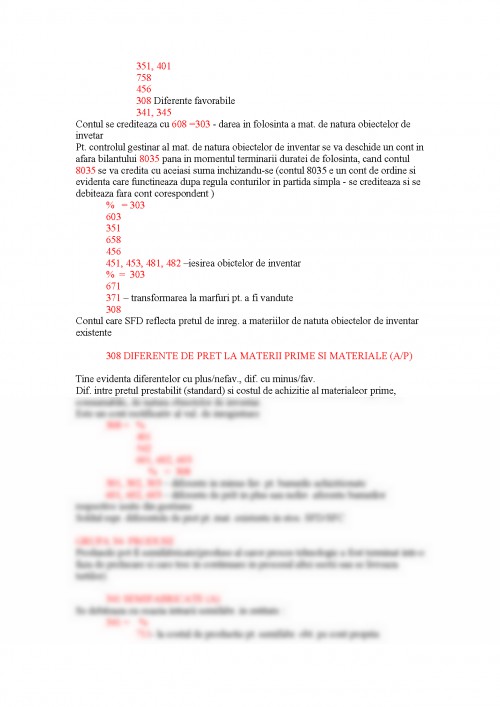

Se debiteaza cu :

302 = %

401, 408, 446, 512

602 Chelt cu plusuri la inventar

351,401

758

456

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.