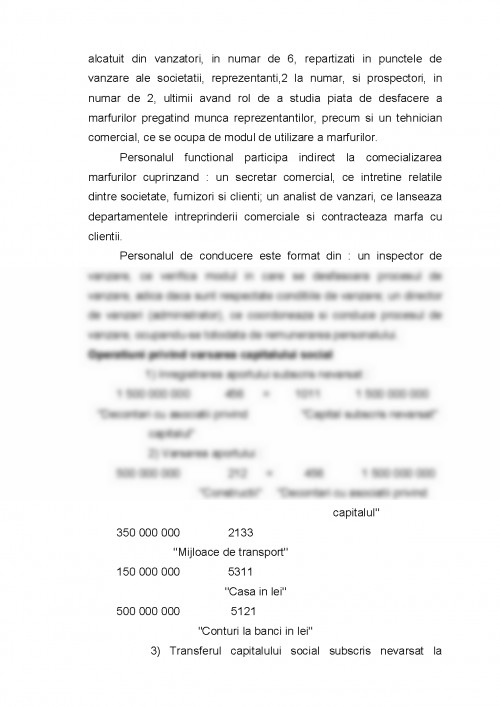

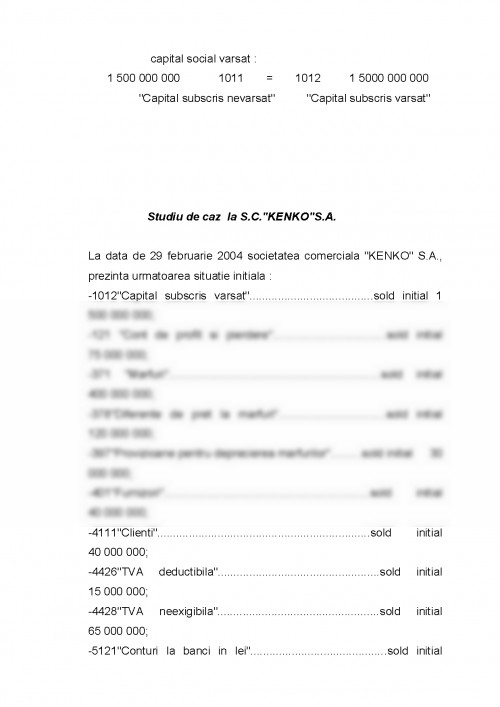

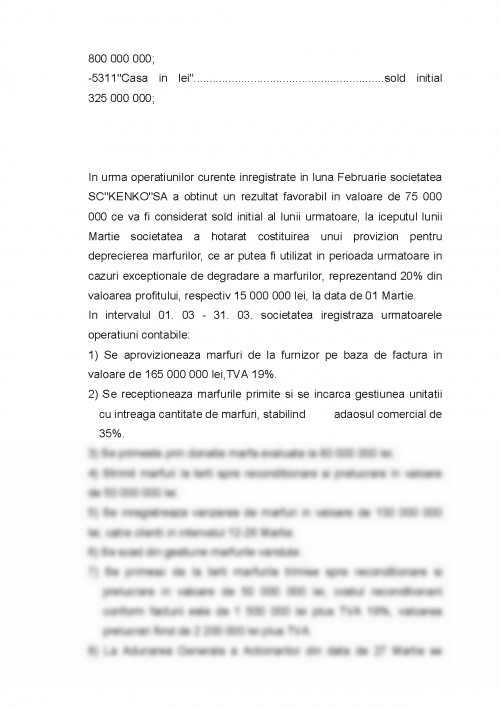

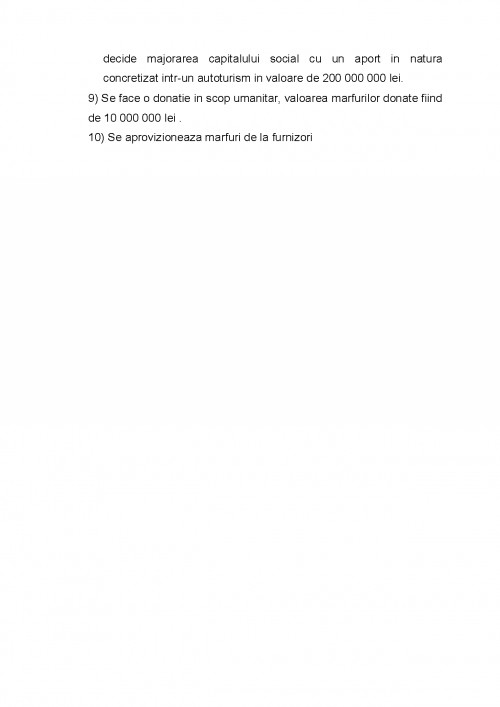

Sistemul informational contabil al marfurilor la unitatile comerciale cu amanuntul este o tema complexa ce atat prin suportul sau teoretic, cuprinzand intregul studiu informativ al marfurilor, cat si prin organizarea din perspectiva practica, urmareste facilitarea posibilitatilor de a intreprinde o activitate cu acest specific.

Acest proces evolutiv de la teoretic la practic este evidentiat pe parcursul celor patru capitole ce au rolul de a fixa si familiariza personalitatea agentului economic cu termenii de orientare economica si implicatiile lor in inregistrarea operatiunilor specifice marfurilor.

Continutul primului capitol este proiectat in module-standard, avand rol de informare si cultivare a cunostintelor de terminologie economica, precum si interpretarea lor in domeniul practic, dezvoltat si ulterior accentuat in capitolul al IV-lea.

Capitolul al II-lea are drept scop formarea unor aptitudini de raportare la faptele economice, propunand totodata si un inceput de familiarizare cu documentele specifice contabilitatii marfurilor, facand cunoscut continutul acelora mai importante si prezentarea lor in vederea posibilitatii intocmirii acestora.

Cel de-al III-lea capitol fixeaza demersul inregistrarii in contabilitate prin intermediul operatiunilor legate de circulatia marfurilor.Eficienta acestui demers creste pe parcurs, ajungandu-se la finalul proiectului de fata, repezentand capitolul al IV-lea, cu caracter explicativ a partii practice in care vor fi preluate, adaptate si ajustate informatiile in functie de specificul firmei in cauza.

Aditional, proiectul include:un cuprins, o bibliografie si un argument.

CAPITOLUL I

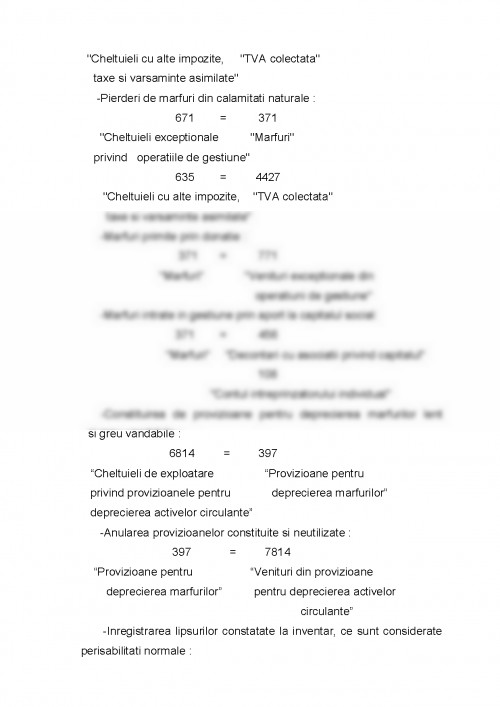

DELIMITARI SI STRUCTURI PRIVIND STOCURILE

Stocurile reprezinta ansamblul bunurilor si serviciilor din cadrul unitatilor patrimoniale, destinate:

- a fi consumate la prima utilizare;

- a fi vandute dupa prelucrarea lor in procesul de productie;

- a fi vandute in starea in care s-au cumparat;

In categoria stocurilor se includ:

a) materiile prime-care participa direct la fabricarea produsului, regasindu-se total sau partial in produsul finit, fie in starea lor initiala, fie intr-o forma transformata; reprezinta substanta principala a produselor finite;

b)materialele consumabile-sunt bunurile care participa sau ajuta la procesul de productie, fara a se gasi, de regula, in produsul finit.

c)materialele de natura obiectelor de inventar-sunt bunurile care nu indeplinesc cumulativ conditiile de valoare si/sau de durata pentru a le include in categoria imobilizarilor corporale;

d)produsele-sunt reprezentate de semifabricate, produse finite si produse reziduale;

- semifabricatele-sunt acele produse care nu au parcurs toate fazele procesului de fabricatie si trec, in continuare, in procesul tehnologic al altei faze de fabricatie, sau se livreaza tertilor;

- produsele finite-adica produsele care au parcurs in intregime fazele procesului de fabricatie si trec, in continuare, in procesul tehnologic al altei unitati patrimoniale, putand fi depozitate in vederea livrarii sau expediate direct clientilor;

- produsele reziduale-reprezentand rebuturile.

e)animalele si pasarile-respectiv animale nascute si cele tinere de orice fel(vitei, miei, purcei ,manji, etc.) crescute si folosite pentru productie sau puse la ingrasat pentru a fi valorificate, colonii de albine si animale pentru productie;

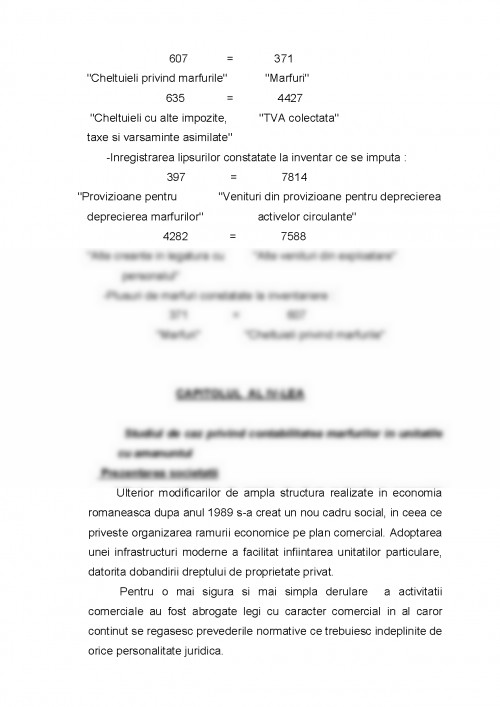

f)marfurile-respectiv bunurile pe care unitatea patrimoniala le cumpara in vederea revanzarii lor;

g)ambalajele-unde se includ ambalajele refolosibile achizitionate sau fabricate, destinate produselor vandute si care, in mod temporar, pot fi pastrate de terti, cu obligatia restituirii, in co

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.