Extras din referat

CONTABILITATEA SALARIILOR

Intre unitatea economica si angajatii sai, se incheie un contract individual de munca prin care personalul se obliga sa execute muncile stipulate in contract, iar agentul economic se obliga sa-i remunereze munca prestata, prin salarii.

Exista doua tipuri de obligatii:

1. obligatiile unitatii:

- salariul: defineste remuneratia stabilita prin contractul de munca pentru plata muncii prestate;

- indemnizatia: pentru incapacitatea temporara de munca. In conditiile in care un angajat absenteaza de la locul de munca din motive medicale, pentru perioada de incapacitate, acesta nu va primi salariu, ci o indemnizatie achitata la unitatea la care e angajat;

- contributia unitatii la asigurari sociale: (CAS) cota de 22%;

- contributia la fondul de somaj: 3%;

- contributia la sanatate: 7%;

- fondul de accidente: 0.5%;

- comision la Camera de Munca: 0.75%;

2. obligatiile salariatilor:

Retinerile din salariu se fac in doua moduri:

- in baza unor prevederi legale si alte acte normative( fondul de somaj, impozitul pe salariu);

- pe baza unor titluri executarii definitive (chirii, pensii alimentare, retineri individuale);

- impozitul pe salariu: se calculeaza in mod progresiv in functie de castig pe baza calculatoarelor de impozitare, care se actualizeaza si se publica de cate ori au loc majorari, indexari si care cuprind traseele de venit lunar impozabil si impozitul aferent.

- contributia la asigurari: 9.5%;

- contributia la fondul de somaj: 1%;

- contributia la fondurile de sanatate: 6.5%;

- retineri din salariu: datorate tertilor (chirii, rate, retineri individuale)

421 Personal – remuneratii datorate

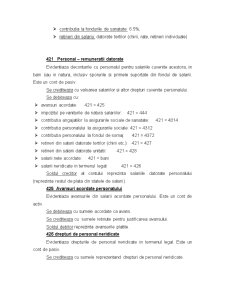

Evidentiaza decontarile cu personalul pentru salariile cuvenite acestora, in bani sau in natura, inclusiv sporurile si primele suportate din fondul de salarii. Este un cont de pasiv.

Se crediteaza cu valoarea salariilor si altor drepturi cuvenite personalului.

Se debiteaza cu:

- avansuri acordate: 421 = 425

- impozitul pe vaniturile de natura salariilor: 421 = 444

- contributia angajatilor la asigurarile sociale de sanatate: 421 = 4314

- contributia personalului la asigurarile sociale: 421 = 4312

- contributia personalului la fondul de somaj: 421 = 4372

- retineri din salarii datorate tertilor (chirii etc.): 421 = 427

- retineri din salarii datorate unitatii: 421 = 428

- salarii nete acordate: 421 = bani

- salarii neridicate in termenul legal: 421 = 426

Soldul creditor al contului reprezinta salariile datorate personalului (reprezinta restul de plata din statele de salarii).

425 Avansuri acordate personalului

Evidentiaza avansurile din salarii acordate personalului. Este un cont de activ.

Se debiteaza cu sumele acordate ca avans.

Preview document

Conținut arhivă zip

- Contabilitatea Salariilor.doc

Alții au mai descărcat și

1.1 Obiectivele organizării contabilităţii Deşi gama de obiective ale contabilitǎţii financiare este foarte diversǎ, o analizǎ temeinicǎ a...

CAPITOLUL I CONTRACTE COMERCIALE 1.1. Notiuni generale Etimologic, termenul „contract” provine din latinescul contrahere (a trage împreuna)....

Economia concurentiala functioneaza ca un mecanism prin intermediul caruia se realizeaza un ansamblu coerent de schimburi de valori. Aceste valori...

1.1 Scurt istoric al întreprinderii S.C. REGNAFOR S.A. este persoana juridica româna, având forma juridica de societate comerciala pe actiuni cu...

CAPITOLUL 1 : PREZENTAREA SOCIETATII C.E.T.A. S.A. Societatea C.E.T.A. S.A. (Compania de expeditii si transport auto) a fost infiintata la 27...

Capitolul I : Notiuni generale 1. Argument Pentru a-si desfasura activitatile, statul are nevoie de venituri pe care si le asigura din impozite...

Argument Mi-a facut o deosebita placere sa realizez aceasta lucrare cu tema "Contabilitatea datoriilor si creantelor privind personalul,...

Argument Mi-a facut o deosebita placere sa realizez aceasta lucrare cu tema "Contabilitatea datoriilor si creantelor salariale si sociale",astfel...

Te-ar putea interesa și

1.1 Obiectivele organizării contabilităţii Deşi gama de obiective ale contabilitǎţii financiare este foarte diversǎ, o analizǎ temeinicǎ a...

CAPITOLUL I ORGANIZAREA ŞI CONDUCEREA CONTABILITĂŢII INSTITUŢIILOR PUBLICE 1.1. Sfera de aplicare.Regulile şi principiile de bază folosite la...

CAPITOLUL I STUDIUL CADRULUI ORGANIZATORIC AL SOCIETĂŢII Dezvoltarea producţiei de mărfuri în condiţiile de piaţă a făcut necesară crearea unor...

INTRODUCERE Începând cu data de 1 ianuarie 2005 a intrat în vigoare, în România, un nou sistem de impunere a veniturilor din salarii, respectiv...

DENUMIRE: S.C. AXACON S.R.L. SEDIU: localitatea Giurgiu, judetul Giurgiu TELEFON: 0246/214105 FORMA JURIDICA: Societate cu Raspundere Limitata...

INTRODUCERE Potrivit Legii Contabilităţii 82/1991 obligaţia organizării şi conducerii contabilităţii proprii revine: regiilor autonome,...

CAPITOLUL 1 : PREZENTAREA SOCIETATII C.E.T.A. S.A. Societatea C.E.T.A. S.A. (Compania de expeditii si transport auto) a fost infiintata la 27...

Introducere Tematica salarizării a fost, este și va ramâne un subiect des dezbătut, deoarece are o puternică influență în economie și fiecare...