Extras din referat

CONTABILITATEA OBTINERII SI LIVRARII PRODUCTIEI LA SC MIRELA SRL

SC MIRELA SRL cu sediul în Arad, str. Andrei Saguna, nr. 39, este înregistrata la Registrul Comertului sub nr. J02/157/2006, având codul unic : R1961954 si urmatorul cont de decontare bancara deschis la:

-BCR. RO13RNCB1500949800150001

Obiectul principal de activitate conform statutului îl constituie fabri-carea articolelor de imbracaminte (exclusiv lenjeria de corp),cod CAEN 1822.

Societatea are un numar de 12 angajati.

Capitalul social subscris si varsat, este în suma de 21000 Ron, divizat in 2100 parti sociale a câte 10 Ron , fiind integral privat romanesc.

Partile sociale sunt indivizibile si nu sunt negociabile, ele conferind ti-tularului drepturile si obligatiile prevazute de lege. Ele pot fi cedate catre terti in conditiile prevazute de lege. Operatiunea produce efecte depline nu-mai dupa înscrierea acesteia în Registrul Comertului. În cazul decesului titu-larului, drepturile decurgând din acestea trec asupra mostenitorilor, fiind la latitudinea acestora continuarea activitatii în calitate de membri asociati.

Transmiterea partilor sociale pentru cauza de moarte a titularului se face conform prevederilor legale în vigoare referitoare la mostenirea legala, mostenirea testamentara sau partajul succesoral.

Asociatul unic al societatii este persoana fizica romana.

In ceea ce priveste activitatea societatii, exercitiul economico- finan-ciar începe la 1 ianuarie si se termina la 31 decembrie al fiecarui an. Primul exercitiu financiar va începe la data constituirii societatii,respectiv 01 oc-tombrie 2006.

Amortizarea fondurilor fixe se stabileste prin aplicarea normelor de amortizare asupra valorii de intrare a fondurilor fixe si se calculeaza prin metoda lineara. Amortizarea se calculeaza de la data punerii în functiune a fondurilor fixe, iar durata de amortizare nu poate fi mai mare decât cea pre-vazuta de reglementarile legale în vigoare.

Se utilizeaza metoda inventarului permanent,iar pentru evidenta pro-duselor finite obtinute in cursul lunii se utilizeaza costul standard.

Societatea va întocmi anual bilantul si contul de beneficii si pierderi si va tine evidenta activitatii contabile si economico - financiare în conformi-tate cu prevederile legale în vigoare.

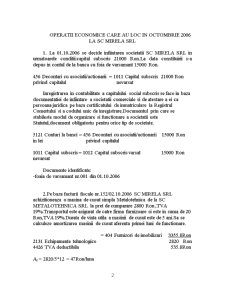

OPERATII ECONOMICE CARE AU LOC IN OCTOMBRIE 2006 LA SC MIRELA SRL

1. La 01.10.2006 se decide infiintarea societatii SC MIRELA SRL in urmatoarele conditii:capital subscris 21000 Ron.La data constituirii s-a de-pus in contul de la banca cu foia de varsamant 15000 Ron.

456 Decontari cu asociatii/actionarii = 1011 Capital subscris 21000 Ron

privind capitalul nevarsat

Inregistrarea in contabilitate a capitalului social subscris se face in baza documentatiei de infiintare a societatii comerciale si de atestare a ei ca per-soana juridica pe baza certificatului de inmatriculare la Registrul Comertului si a codului unic de inregistrare.Documentul prin care se stabileste modul de organizare si functionare a societatii este Statutul,document obligatoriu pen-tru orice tip de societate.

5121 Conturi la banci = 456 Decontari cu asociatii/actionarii 15000 Ron

in lei privind capitalul

1011 Capital subscris = 1012 Capital subscris varsat 15000 Ron

nevarsat

Documente identificate:

-foaia de varsamant nr.001 din 01.10.2006

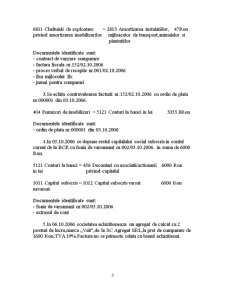

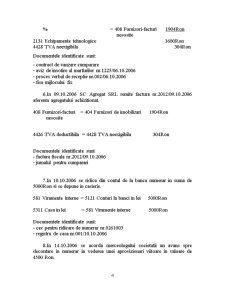

2.Pe baza facturii fiscale nr.152/02.10.2006 SC MIRELA SRL achizitioneaza o masina de cusut simpla Metalotehnica de la SC METALOTEHNICA SRL la pret de cumparare 2800 Ron ,TVA 19%.Transportul este asigurat de catre firma furnizoare si este in suma de 20 Ron,TVA 19%.Durata de viata utila a masinii de cusut este de 5 ani.Sa se calculeze amortizarea masinii de cusut aferenta primei luni de functionare.

= 404 Furnizori de imobilizari 3355.8Ron

2131 Echipamente tehnologice 2820 Ron

4426 TVA deductibila 535.8Ron

Al = 2820/5*12 = 47Ron/luna

Preview document

Conținut arhivă zip

- Contabilitatea Obtinerii si Livrarii Productiei la SC Mirela SRL.doc

Alții au mai descărcat și

1. Definirea calculatie costurilor Organizatia contabilitatii interne de gestiune, in concondanta cu necesitatile de informare permanenta a...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Aceasta metoda se utilizează de către întreprinderile care fabrică un singur produs și care in general la sfârșitul perioadei de gestiune, nu au...

Societatea Comerciala Faimar SA isi desfasoara activitatea conform legii nr. 15/1990 si a Legii nr. 31/1990 cu privire la organizarea si conducerea...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

I.2. Reglementarea contabilitatii bancare Directia contabilitatii generale are urmatoarele obiective : - defineste politica Bancii în domeniul...