Cuprins

- CONTABILITATEA GESTIUNII CAPITALURILOR:

- 1.Continutul si structura capitalului Pg3-5

- 2.Organizarea contabilitatii capitalurilor Pg5-7

- 3.Contabilitatea constituirii capitalurilor proprii Pg7-11

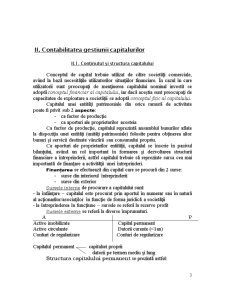

- II. Contabilitatea gestiunii capitalurilor

- II.1. Conţinutul şi structura capitalului

Extras din referat

Conceptul de capital trebuie utilizat de către societăţi comerciale, având la bază necesităţile utilizatorilor situaţiilor financiare. În cazul în care utilizatorii sunt preocupaţi de menţinerea capitalului nominal investit se adoptă conceptul financiar al capitalului, iar dacă aceştia sunt preocupaţi de capacitatea de exploatare a societăţii se adoptă conceptul fizic al capitalului.

Capitalul unei entităţi patrimoniale din orice ramură de activitate poate fi privit sub 2 aspecte:

- ca factor de producţie

- ca aporturi ale proprietarilor acesteia

Ca factor de producţie, capitalul reprezintă ansamblul bunurilor aflate la dispoziţia unei entităţi (unităţi patrimoniale) folosite pentru obţinerea altor bunuri şi servicii destinate vânzării sau consumului propriu.

Ca aporturi ale proprietarilor entităţii, capitalul se înscrie în pasivul bilanţului, având un rol important în formarea şi dezvoltarea structurii financiare a întreprinderii, astfel capitalul trebuie să reprezinte sursa cea mai importantă de finanţare a activităţii unei întreprinderi.

Finanţarea se efectuează din capital care se procură din 2 surse:

- surse din interiorul întreprinderii

- surse din exterior

Sursele interne de procurare a capitalului sunt:

- la înfiinţare – capitalul este procurat prin aportul în numerar sau în natură al acţionarilor/asociaţilor în funcţie de forma juridică a societăţii

- la întreprinderea în funcţiune – sursele se referă la rezerve profit

Sursele externe se referă la diverse împrumuturi.

A P

Active imobilizate Capital permanent

Active circulante Datorii curente (<1an)

Conturi de regularizare Conturi de regularizare

Capitalul permanent capitaluri proprii

datorii pe termen mediu şi lung

Structura capitalului permanent se prezintă astfel:

1. Capital propriu

- capital propriu-zis

- prime legate de capital

- rezerve din reevaluare

- rezerve

- rezultatul reportat

- rezultatul exerciţiului

- subvenţii pentru investiţii

2. Provizioane pentru riscuri şi cheltuieli

- provizioane pentru riscuri

- provizioane pentru cheltuieli

3. Datorii pe termen mediu şi lung (>1an)

- împrumuturi din emisiunea de obligaţiuni

- credite bancare pe termen mediu şi lung

- datorii ce privesc imobilizările financiare

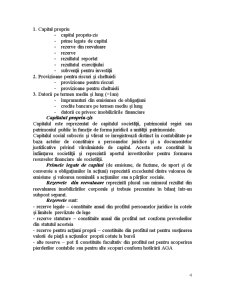

Capitalul propriu-zis

Capitalul este reprezentat de capitalul societăţii, patrimoniul regiei sau patrimoniul public în funcţie de forma juridică a unităţii patrimoniale.

Capitalul social subscris şi vărsat se înregistrează distinct în contabilitate pe baza actelor de constituire a persoanelor juridice şi a documentelor justificative privind vărsămintele de capital. Acesta este constituit la înfiinţarea societăţii şi reprezintă aportul investitorilor pentru formarea resurselor financiare ale societăţii.

Primele legate de capital (de emisiune, de fuziune, de aport şi de conversie a obligaţiunilor în acţiuni) reprezintă excedentul dintre valoarea de emisiune şi valoarea nominală a acţiunilor sau a părţilor sociale.

Rezervele din reevaluare reprezintă plusul sau minusul rezultat din reevaluarea imobilizărilor corporale şi trebuie prezentate în bilanţ într-un subpost separat.

Rezervele sunt:

- rezerve legale – constituite anual din profitul persoanelor juridice în cotele şi limitele prevăzute de lege

- rezerve statutare – constituite anual din profitul net conform prevederilor din statutul acesteia

- rezerve pentru acţiuni proprii – constituite din profitul net pentru susţinerea valorii de piaţă a acţiunilor proprii cotate la bursă

- alte reserve – pot fi constituite facultativ din profitul net pentru acoperirea pierderilor contabile sau pentru alte scopuri conform hotărârii AGA

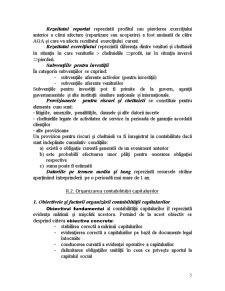

Preview document

Conținut arhivă zip

- Contabilitatea Gestiunii Capitalurilor.doc

Alții au mai descărcat și

ARGUMENT Contabilitatea a apărut pe o anumită treaptă de dezvoltare a socetăţii omeneşti, din nevoia de a cunoaşte volumul de muncă vie şi...

Introducere Încă din antichitate, marii gânditori ne încadrau într-o lume în care nevoile nelimitate şi în continuă expansiune ale firii umane se...

1 Argument Pregatirea cadrelor care lucreaza sau vor lucra in domeniul contabilitatii reprezinta o actiune de maxima importanta si actualitate ,...

CONTABILITATEA CAPITALURILOR 1. CONŢINUTUL ŞI STRUCTURA CAPITALURILOR Unităţile patrimoniale, indiferent de tipul şi de forma de organizare,...

INTRODUCERE Contabilitatea este un limbaj al activității economice. Asemenea altor limbaje, își are propriul său vocabular, propria sa...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

1. CONDUCEREA CONTABILITĂŢII CAPITALURILOR PROPRII Capitalurile proprii reprezintă interesul rezidual al acţionarilor în activele unei entităţii...

Trezoreria este un element esential si totodata principala restrictie a gestiunii financiare a firmei. In ea se concretizeaza rezultatele modului...

Te-ar putea interesa și

Mi-am ales această temă ,, Specificul şi obiectivele contabilităţii de gestiune” fiind un domeniu care îmi place şi în care eu lucrez şi realizând...

INTRODUCERE Performanţa unei întreprinderi înglobează noţiuni diverse, dintre care cele mai importante se referă la poziţia întreprinderii pe...

Capitolul I Prezentarea întreprinderii 1.1 Scurt istoric al societăţii S.C. "URB RULMENTI SUCEAVA" S.A s-a infiintat in baza Legii nr. 15/1990...

Managementul, ca ştiinţă, s-a cristalizat relativ recent, prin eforturile depuse de un mare număr de specialişti din lumea întreagă. Faptul că...

ARGUMENT În economia de piaţă, activitatea unei întreprinderi se desfăşoară în strânsă interdependenţă cu mediul în care funcţionează şi...

Contabilitatea, ca instrument principal de cunoaştere, gestiune şi control al patrimoniului şi al rezultatelor obţinute trebuie să asigure: -...

1. Problematica si specificul informaticii de gestiune: Contabilitatea financiară furnizează informaţii sintetice care se finalizează în...

1) CAPITOLUL I OBIECTUL ȘI OBIECTIVELE CONTABILITĂȚII DE GESTIUNE 1.1. Conceptul contabilității de gestiune Un management eficient al oricărei...