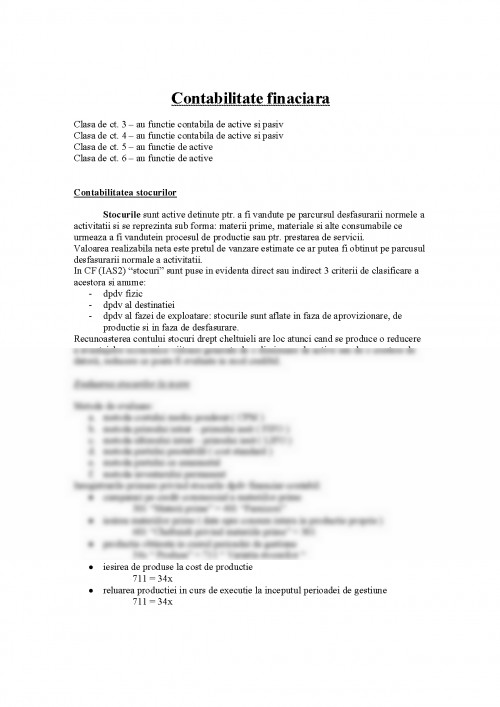

Stocurile sunt active detinute ptr. a fi vandute pe parcursul desfasurarii normele a activitatii si se reprezinta sub forma: materii prime, materiale si alte consumabile ce urmeaza a fi vandutein procesul de productie sau ptr. prestarea de servicii.

Valoarea realizabila neta este pretul de vanzare estimate ce ar putea fi obtinut pe parcusul desfasurarii normale a activitatii.

In CF (IAS2) "stocuri" sunt puse in evidenta direct sau indirect 3 criterii de clasificare a acestora si anume:

- dpdv fizic

- dpdv al destinatiei

- dpdv al fazei de exploatare: stocurile sunt aflate in faza de aprovizionare, de productie si in faza de desfasurare.

Recunoasterea contului stocuri drept cheltuieli are loc atunci cand se produce o reducere a avantajelor economice viitoare generate de o diminuare de active sau de o crestere de datorii, reducere ce poate fi evaluate in mod credibil.

Evaluarea stocurilor la iesire

Metode de evaluare:

a. metoda costului mediu ponderat ( CPM )

b. metoda primului intrat - primului iesit ( FIFO )

c. metoda ultimului intrat - primului iesit ( LIFO )

d. metoda pretului prestabilit ( cost standard )

e. metoda pretului cu amanuntul

f. metoda inventarului permanent

Inregistrarile primare privind stocurile dpdv financiar-contabil:

- cumparari pe credit commercial a materiilor prime

301 "Materii prime" = 401 "Furnizori"

- iesirea materiilor prime ( date spre consum intern in productie proprie )

601 "Cheltuieli privind materiile prime" = 301

- productie obtinuta in cursul perioadei de gestiune

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.