Tinand seama de legaturile care exista intre cheltuielile de productie si diferitele locuri sau produse pentru care s-au efectuat ele, respectiv, de posibilitatile de identificare si de delimitare a cheltuielilor pe locurile sau produsele in cauza, de gradul de finisare a productiei, de rolul care il au diferitele sectii in procesul de productie, adica de destinatia productiei lor si ordinea in care aceasta se consuma productiv in intreprindere, lucrarile de contabilitate de gestiune si calculatie a costului efectiv se desfasoara intr-o anumita succesiune logica, strict determinata, ale carei etape se prezinta in continuare.

a) Astfel, prima etapa o reprezinta colectarea cheltuielilor de productie. In aceasta etapa are loc colectarea cheltuielilor directe pe purtatori de costuri (produse, lucrari, servicii, comenzi etc.) ca obiecte de calculatie si a cheltuielilor indirecte pe sectii si sectoare de activitate in functie de posibilitatile de identificare si localizare a lor pe destinatii. Aceasta operatie se realizeaza cu ajutorul conturilor de calculatie prin preluarea cheltuielilor de exploatare din contabilitatea financiara si ordonarea lor dupa destinatie in contabilitatea de gestiune, debitandu-se conturile de calculatie pe analiticele corespunzatoare fiecarui cont in parte si creditandu-se contul 901 ,,Decontari interne privind cheltuielile".

b) Se incepe apoi calculatia costului efectiv cu decontarea livrarilor reciproce de produse, lucrari si servicii intre activitatile auxiliare pentru nevoile lor de productie.

Efectuarea decontarii livrarilor reciproce dintre sectiile auxiliare necesita cunoasterea costului efectiv al productiei care face obiectul livrarilor respective, dar pentru calculul acestuia este necesara decontarea livrarilor reciproce. In astfel de situatii, intrucat costul efectiv al prestatiilor reciproce dintre sectiile auxiliare este greu de stabilit, acestea se deconteaza fie la costul efectiv al perioadei precedente, fie la un cost prestabilit al perioadei curente, fie prin folosirea altor procedee. Reflectarea in contabilitate a decontarilor reciproce dintre sectiile auxiliare se face cu ajutorul conturilor analitice ale contului sintetic 922 ,,Cheltuielile activitatilor auxiliare", care corespund fiecarei sectii auxiliare in parte. Astfel, se debiteaza conturile care reprezinta sectiile auxiliare consumatoare de produse, lucrari si servicii si se crediteaza conturile analitice corespunzatoare sectiilor auxiliare furnizoare ale productiei respective, fara ca prin aceasta sa se altereze rulajul contului sintetic.

c) Dupa efectuarea decontarilor reciproce dintre activitatile auxiliare, se trece la calculul costului efectiv al productiei auxiliare si repartizarea cheltuielior aferente productiei respective consumata pentru nevoile activitatii de baza si ale celorlalte sectoare de activitate din cadrul intreprinderii. Aceasta operatie de repartizare a cheltuielilor activitatilor auxiliare se reflecta in contabilitate prin debitarea conturilor de calculatie corespunzatoare locurilor de activitate (cheltuieli) consumatoare, respectiv 921 ,,Cheltuielile activitatii de baza", 923 ,,Cheltuieli indirecte de productie", 924 ,,Cheltuieli generale de administratie", 925 ,,Cheltuieli de desfacere" etc, pe analiticile corespunzatoare si creditarea contului 922 ,,Cheltuielile activitatilor auxiliare".

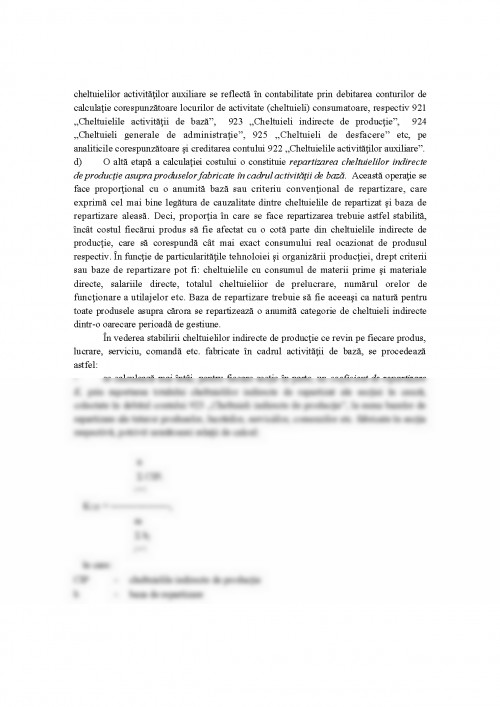

d) O alta etapa a calculatiei costului o constituie repartizarea cheltuielilor indirecte de productie asupra produselor fabricate in cadrul activitatii de baza. Aceasta operatie se face proportional cu o anumita baza sau criteriu conventional de repartizare, care exprima cel mai bine legatura de cauzalitate dintre cheltuielile de repartizat si baza de repartizare aleasa. Deci, proportia in care se face repartizarea trebuie astfel stabilita, incat costul fiecarui produs sa fie afectat cu o cota parte din cheltuielile indirecte de productie, care sa corespunda cat mai exact consumului real ocazionat de produsul respectiv. In functie de particularitatile tehnoloiei si organizarii productiei, drept criterii sau baze de repartizare pot fi: cheltuielile cu consumul de materii prime si materiale directe, salariile directe, totalul cheltuieliior de prelucrare, numarul orelor de functionare a utilajelor etc. Baza de repartizare trebuie sa fie aceeasi ca natura pentru toate produsele asupra carora se repartizeaza o anumita categorie de cheltuieli indirecte dintr-o oarecare perioada de gestiune.

In vederea stabilirii cheltuielilor indirecte de productie ce revin pe fiecare produs, lucrare, serviciu, comanda etc. fabricate in cadrul activitatii de baza, se procedeaza astfel:

- se calculeaza mai intai, pentru fiecare sectie in parte, un coeficient de repartizare K, prin raportarea totalului cheltuielilor indirecte de repartizat ale sectiei in cauza, colectate in debitul contului 923 ,,Cheltuieli indirecte de productie", la suma bazelor de repartizare ale tuturor produselor, lucrarilor, serviciilor, comenzilor etc. fabricate in sectia respectiva, potrivit urmatoarei relatii de calcul:

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.