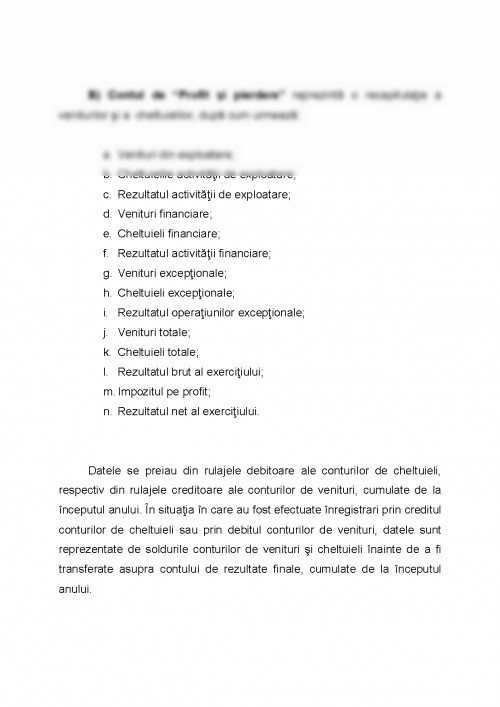

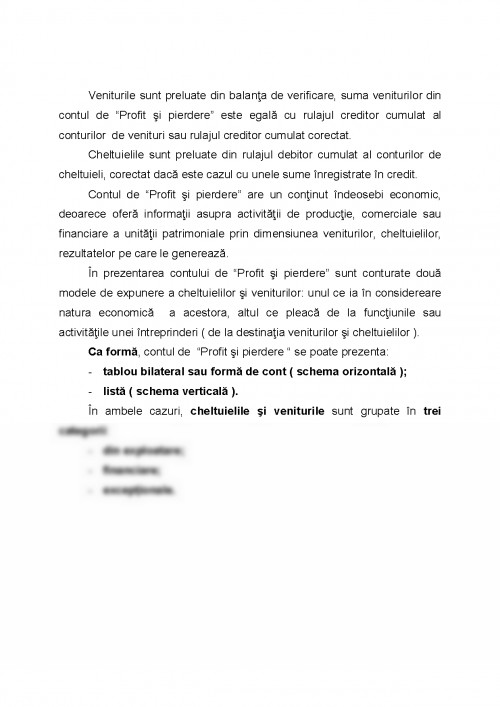

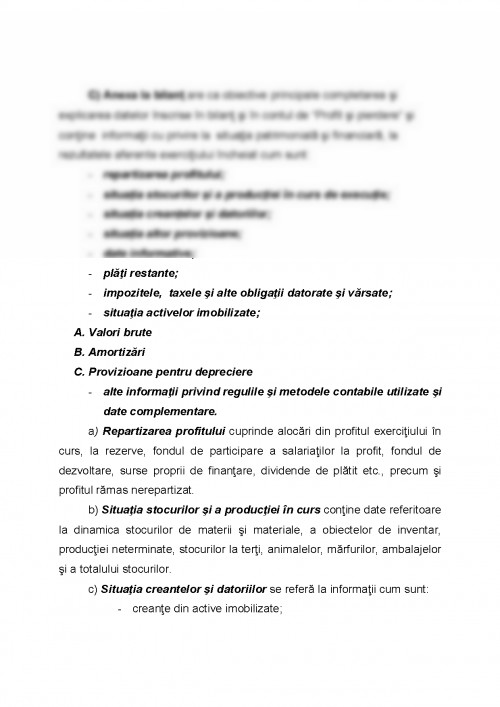

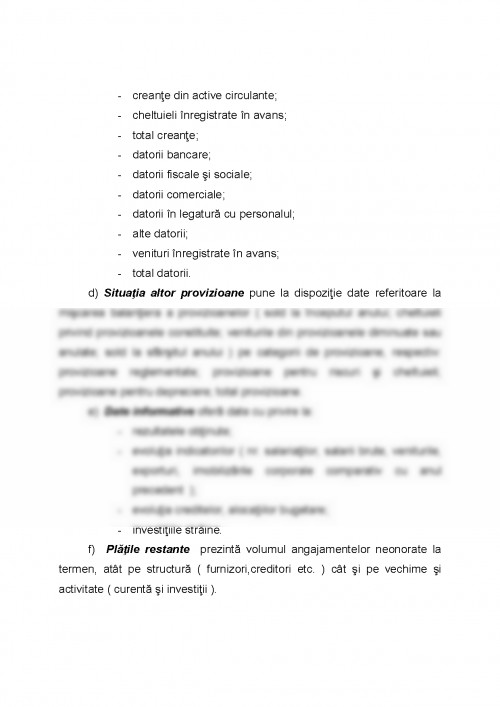

Bilantul este o notiune de baza, deosebit de importanta, cu care se opereaza frecvent in teoria si practica contabilitatii. Desi bilantul este cunoscut si utilizat de veacuri in practica contabila, el devine obiectul unor cercetari deosebite abia la sfarsitul secolului trecut.

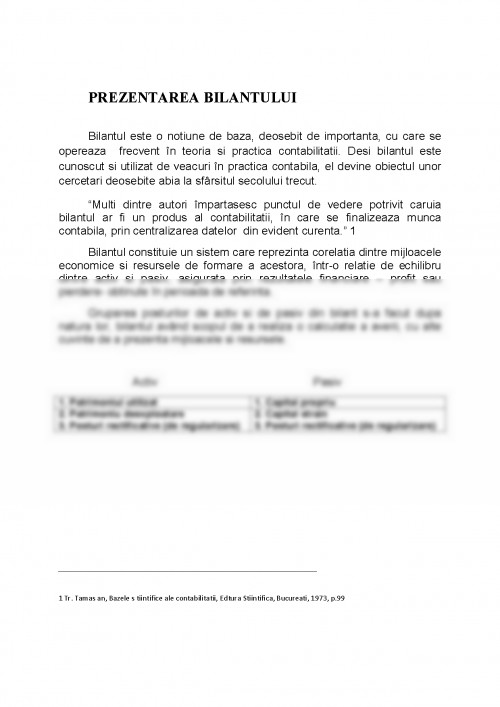

"Multi dintre autori impartasesc punctul de vedere potrivit caruia bilantul ar fi un produs al contabilitatii, in care se finalizeaza munca contabila, prin centralizarea datelor din evident curenta." 1

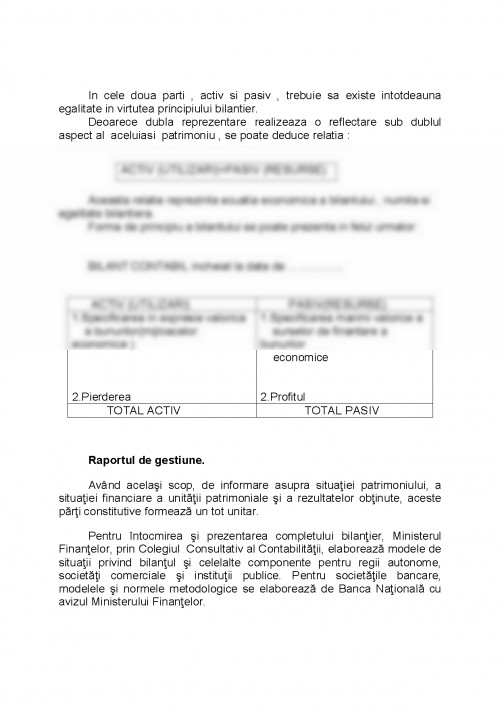

Bilantul constituie un sistem care reprezinta corelatia dintre mijloacele economice si resursele de formare a acestora, intr-o relatie de echilibru dintre activ si pasiv, asigurata prin rezultatele financiare - profit sau pierdere- obtinute in perioada de referinta.

Gruparea posturilor de activ si de pasiv din bilant s-a facut dupa natura lor, bilantul avand scopul de a realiza o calculatie a averii, cu alte cuvinte de a prezenta mijloacele si resursele.

Activ Pasiv

1. Patrimoniul utilizat 1. Capital propriu

2. Patrimoniu deexploatare 2. Capital strain

3. Posturi rectificative (de regularizare) 3. Posturi rectificative (de regularizare)

1 Tr. Tamas an, Bazele s tiintifice ale contabilitatii, Edtura Stiintifica, Bucureati, 1973, p.99

TRANSPUNEREA ELEMENTELOR PATRIMONIALE IN BILANT

Transpunerea elementelor patrimoniale in bilant se face prin preluarea datelor din conturi si balanta de verificare (procedee specifice ale metodei contabilitatii), fiind prezentate sub forma soldurilor conturilor sintetice la sfarsitul exercitiului.Inregistrarile in conturi sunt generate de operatii economico-financiare .Fluxul de prelucrare a datelor contabile parcurge urmatorul traseu:

operatii economice - conturi - balanta - bilant

Datele preluate astfel se prezinta sub forma de elemente de activ si elemente de pasiv , precum si rezultate .

PREZENTAREA SI ORDONAREA ELEMENTELOR DE ACTIV SI DE PASIV

LICHIDITATEA indica posibilitatea transformari elementelor patrimoniale in bani (in decursul timpului).Cu cat termenul de trannsformare in bani este mai mic ,cu atat lichiditatea este mai mare.

EXIGIBILITATEA indica termenul (intervalul de timp) la care o datorie va trebui sa fie achitata (scadenta) termenul sau cand elementul de pasiv se lichideaza (iese din patrimoniu).Cu cat intervalul de timp in care o datorie va fi achitata este mai mic , cu atat exigibilitatea creste (datoria este mai exigibila).

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.