Extras din referat

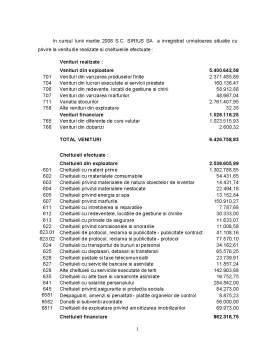

In cursul lunii martie 2008 S.C. SIRIUS SA a inregistrat urmatoarea situatie cu privire la veniturile realizate si cheltuielile efectuate :

Venituri realizate :

Venituri din exploatare 5.400.642,58

701 Venituri din vanzarea produselor finite 2.371.485,89

704 Venituri din lucrari executate si servicii prestate 160.136,47

706 Venituri din redevente, locatii de gestiune si chirii 58.912,88

707 Venituri din vanzarea marfurilor 48.667,04

711 Variatia stocurilor 2.761.407,95

758 Alte venituri din exploatare 32,35

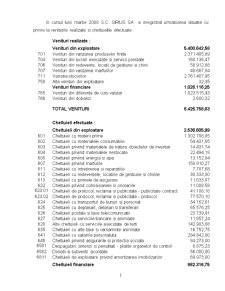

Venituri financiare 1.026.116,25

765 Venituri din diferente de curs valutar 1.023.515,93

766 Venituri din dobanzi 2.600,32

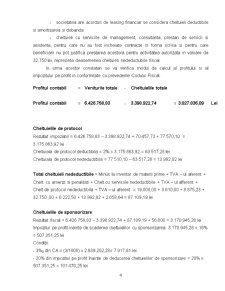

TOTAL VENITURI 6.426.758,83

Cheltuieli efectuate :

Cheltuieli din exploatare 2.536.605,99

601 Cheltuieli cu materii prime 1.302.788,85

602 Cheltuieli cu materialele consumabile 54.431,65

603 Cheltuieli privind materialele de natura obiectelor de inventar 14.431,74

604 Cheltuieli privind materialele nestocate 22.494,18

605 Cheltuieli privind energia si apa 13.152,84

607 Cheltuieli privind marfurile 150.910,27

611 Cheltuieli cu intretinerea si reparatiile 7.787,68

612 Cheltuieli cu redeventele, locatiile de gestiune si chiriile 30.333,00

613 Cheltuieli cu primele de asigurare 11.633,07

622 Cheltuieli privind comisioanele si onorariile 11.008,58

623.01 Cheltuieli de protocol, reclama si publicitate - publicitate contract 41.108,16

623.02 Cheltuieli de protocol, reclama si publicitate - protocol 77.570,10

624 Cheltuieli cu transportul de bunuri si personal 34.162,61

625 Cheltuieli cu deplasari, detasari si transferari 65.576,25

626 Cheltuieli postale si taxe telecomunicatii 23.739,91

627 Cheltuieli cu serviciile bancare si asimilate 11.857,24

628 Alte cheltuieli cu serviciile executate de terti 142.903,88

635 Cheltuieli cu alte taxe si varsaminte asimilate 16.752,75

641 Cheltuieli cu salariile personalului 284.842,00

645 Cheltuieli privind asigurarile si protectia sociala 84.273,00

6581 Despagubiri, amenzi si penalitati - platite organelor de control 8.875,23

6582 Donatii si subventii acordate 56.000,00

6811 Cheltuieli de exploatare privind amortizarea imobilizarilor 69.973,00

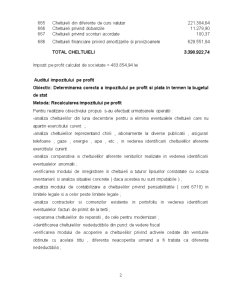

Cheltuieli financiare 862.316,75

665 Cheltuieli din diferente de curs valutar 221.384,64

666 Cheltuieli privind dobanzile 11.279,90

667 Cheltuieli privind sconturi acordate 100,37

686 Cheltuieli financiare privind amortizarile si provizioanele 629.551,84

TOTAL CHELTUIELI 3.398.922,74

Impozit pe profit calculat de societate = 483.854,94 lei

Auditul impozitului pe profit

Obiectiv: Determinarea corecta a impozitului pe profit si plata in termen la bugetul de stat

Metoda: Recalcularea impozitului pe profit

Pentru realizare obiectivului propus s-au efectuat urmatoarele operatii :

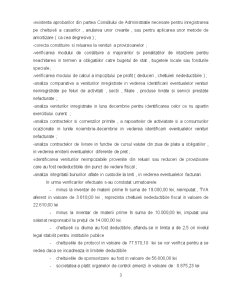

-analiza cheltuielilor din luna decembrie pentru a elimina eventualele cheltuieli care nu apartin exercitiului curent ;

-analiza cheltuielilor reprezentand chirii , abonamente la diverse publicatii , asigurari telefoane , gaze , energie , apa , etc , in vederea identificarii cheltuielilor aferente exercitiului curent

-analiza comparativa a cheltuielilor aferente veniturilor realizate in vederea identificarii eventualelor anomalii ;

-verificarea modului de inregistrare in cheltuieli a tuturor lipsurilor constatate cu ocazia inventarierii si analiza situatiei concrete ( daca acestea nu sunt imputabile ) ;

-analiza modului de contabilizare a cheltuielilor privind perisabilitatile ( cont 6718) in limitele legale si a celor peste limitele legale ;

-analiza contractelor si comenzilor existente in portofoliu in vederea identificarii eventualelor facturi de primit de la terti ;

-separarea cheltuielilor de reparatii , de cele pentru modernizari ;

-identificarea cheltuielilor nedeductibile din punct de vedere fiscal

-verificarea modului de acoperire a cheltuielilor privind activele cedate din veniturile obtinute cu acelasi titlu , diferenta neacoperita urmand a fi tratata ca diferenta nedeductibila ;

Preview document

Conținut arhivă zip

- Auditul Fiscal al Impozitului pe Profit.doc

Alții au mai descărcat și

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

I.2. Reglementarea contabilitatii bancare Directia contabilitatii generale are urmatoarele obiective : - defineste politica Bancii în domeniul...

Te-ar putea interesa și

CAPITOLUL 1. NOŢIUNI TEORETICE PRIVIND AUDITUL FINANCIAR-CONTABIL. DEFINIŢIE. ROL. OBIECTIVE Auditul financiar-contabil este un domeniu de vârf al...

CAPITOLUL I FISCALITATE SI GESTIUNE FISCALA 1.1. GENERALITATI Necesitatea unei bune administrari a fiscalitatii la nivelul intreprinderii poate...

5.1. Auditul stocurilor Obiectivele de audit s-au bazat pe: - Exhaustivitate: sa ne asiguram ca toate stocurile detinute de societate au fost...

Capitolul 1. Prezentarea Impozitului pe profit conform Codului Fiscal În România, în momentul de faţă, reglementarile fiscale sunt prezentate in...

1. CADRUL LEGISLATIV SI NORMATIV PRIVIND IMPOZITUL PE PROFIT. Legea contabilitatii nr . 82/1991 cu modificarile de rigoare. Codul Fiscal Al...

STUDIU DE CAZ PRIVIND IMPOZITUL PE DIVIDENDE LA SOCIETATEA COMERCIALA INTERNATIONAL COMPANY S.R.L. Societatea comercială International Company are...

ARMONIZARE, CONVERGENTA, CONFORMITATE $I DEZVOLTARE ÎN CONTABILITATE 1. Contabilitatea, componenta a acquis-ului comunitar in domeniul dreptului...

Impozitul pe profit reprezinta o forma de impozit direct pe venitul persoanelor juridice (societatilor de capital). Pentru stabilirea acestuia,...