Extras din referat

I ANALIZA FUNDAMENTALA

Analiza fundamentala are ca principal obiectiv estimarea pretului actiunii prin studierea "sanatatii" financiare a firmei, a conditiilor macroeconomice si politice ale mediului in care societatea opereaza, a gradului de dezvoltare globala aferent industriei in care se inscrie, precum si a prognozelor cu privire la performantele firmei in viitor.

Analiza fundamentala a situatiei economico-financiare a firmelor, ale caror actiuni sau obligatiuni se afla la dispozitia investitorilor pe piata de capital (primara sau secundara), se realizeaza printr-un studiu comparativ a indicatorilor care se obtin din analiza rezultatelor financiare continute in rapoartele financiare ale societatii (Contul de Profit si Pierdere, Bilantul Contabil) si ale pretului format pe piata, din confruntarea cererii cu oferta.

In mod normal pretul este cel care reflecta performantele emitentului, el nu este altceva decat imaginea interesului investitorilor pentru activul financiar respectiv.

Principalii indicatori financiari fundamentali ai activitatii unui emitent care trebuie luati in considerare, cunoscuti si ca rate, se impart in urmatoarele categorii:

• Rate de lichiditate

• Rate de solvabilitate (risc)

• Rate de profitabilitate

• Rate de piata

Rate de lichiditate

Lichiditatea se refera la proprietatea elementelor patrimoniale de a se transforma in bani, acesta este si unul din criteriile de grupare a pozitiilor bilantiere. Lichiditatea se traduce prin capacitatea companiei de a face fata cheltuielilor si de a-si onora obligaţiile pe termen scurt, pe masura ce acestea devin exigibile.

O companie nu este singura pe piata, ea coexista in cadrul unei comunitati financiare si, in consecinta, trebuie sa-si modeleze politica financiara interna in concordanta cu standardele general acceptate.

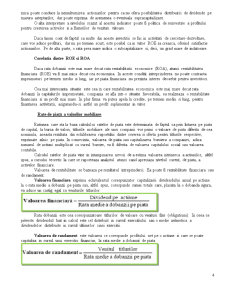

In evaluarea pozitiei de lichiditate a unei companii, analistii externi folosesc doi indicatori cheie, rata curenta si testul acid. Exista si alti indicatori care caracterizeaza pozitia de lichiditate a unei companii.

Denumirea de "active curente" se refera la activele ce pot fi transformate in numerar de-a lungul unui ciclu de functionare al unei firme, altfel spus, toate valorile economice de consum si circulatie a caror lichiditate este mai mica sau cel mult egala cu un an. Aici sunt cuprinse numerarul, sumele debitoare si stocurile. In aceeasi ordine de idei, "pasivele curente" sunt datoriile a caror exigibilitate este mai mica sau egala cu un an, adica sumele creditoare (conturile de plati) si imprumuturile pe termen scurt. In mod traditional, o rata curenta de 2:1 este considerata a fi acceptabila, ea indica o pozitie financiara pe termen scurt sanatoasa.

O rata curenta prea mare, desi incurajatoare pentru creditorii companiei, poate fi un semnal negativ pentru actionari, in sensul ca prea multe resurse sunt concentrate in activele curente si, in consecinta, eficienta utilizarii lor este redusa.

Rata imediata sau testul acid are o relevanta mai mare si reprezinta o modalitate mai buna de estimare a lichiditatii, in raport cu rata curenta, mai ales pentru companiile care detin stocuri ce nu pot fi transformate foarte rapid in numerar. In general, insa, un raport de cel puţin 1:1 indica o lichiditate buna.

Rate de risc (solvabilitate)

Solvabilitatea reprezinta capacitatea firmei de a face fata obligatiilor pe care le-a angajat, respectiv de a-si onora platile la termenele scadente. Spre deosebire de lichiditate, care caracteriza o situatie pe termen scurt, solvabilitatea se refera la un orizont temporal mai lung. O intreprindere poate fi considerata solvabila, daca dispune de disponibilitati, si mijloace de plata.

Indicatorii de solvabilitate calculati exprima nivelurile relative ale riscului suportate de creditori si de actionarii firmei. Cu cat este mai mare proportia dintre fondurile imprumutate si fondurile cu care au contribuit proprietarii firmei, cu atat mai mare va fi riscul pentru creditori, incluzand aici si detinatorii de obligatiuni.

Analistii vest-europeni accepta un nivel minim al acestui raport intre 30% - 35%, iar situatia este considerata normala la o valoare mai mare de 50%. Analistii japonezi il accepta doar pana la un nivel de 70%.

Ca regula empirica, o rata a datoriilor totale mai mica de 0,3 indica o pozitie buna.

In practica evaluatorilor aceasta rata indica o situatie buna daca este subunitara.

Indicatorul privind acoperirea dobanzilor - determina de cate ori societatea poate achita cheltuielile cu dobanda. Cu cat valoarea indicatorului este mai mica, cu atat pozitia societatii este considerata mai riscanta. O rata inalta este un semnal pozitiv pentru actionari si creditori, deoarece posibilitatea falimentului este redusa, pentru ca profitul anual este sensibil mai ridicat decat obligatiile de plata a dobanzilor. In practica, se considera un nivel acceptabil atata vreme cat nu coboara sub 2 sau 3 in functie de ramura industriala in care activeaza compania.

Preview document

Conținut arhivă zip

- Analiza Fundamentala si Interpretari Grafice.doc

Alții au mai descărcat și

METODE DE EVALUARE A STOCURILOR Potrivit IAS nr. 2, stocurile sunt active: a. detinute pentru a fi vândute pe parcursul desfasurarii normale a...

Capitolul 1. EVALUAREA CA PROCEDEU AL METODEI CONTABILITATII 1.1. Definirea, importanta si principiile evaluarii Evaluarea este procedeul...

1.1. Ce este analiza fundamentala? Analiza fundamentală reprezintă un studiu al raportărilor financiare, al managementului şi poziţiei pe piaţă a...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

A.-Metoda costului mediu ponderat calculat la sfarsitul perioadei B.- Metoda costului mediu ponderat calculat dupa fiecare intrare C.-Metoda FIFO...

Te-ar putea interesa și

PARTEA I: I. Rolul politicii concurentei in procesul de realizare si consolidare a pietei unice interne Politica concurentei este una dintre...

INTRODUCERE Orice economie este caracterizată de existenţa şi funcţionarea unor pieţe specializate în tranzacţionarea de active financiare....

1.Consideraţii introductive Concurenta a primit numeroase definiţii de-a lungul timpului si în diferite legislaţii, de la „o lupta dură, fără...

1 Identificaţi caracteristicile sistemului social; Sistemul social se caracterizeaza prin citeva proprietati: 1) totalitatea elementelor isi...

TEORIA SI METODOLOGIA INSTRUIRII OBIECTIVELE GENERALE ALE ACESTEI DISCIPLINE - clasificarea problematicii si a conceptelor fundamentale specifice...