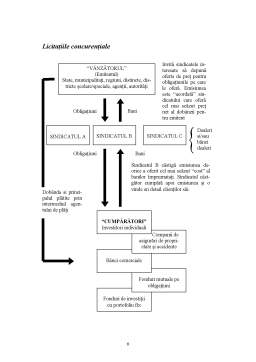

Extras din referat

Ce se înțelege prin obligațiune?

Hârtie de valoare purtătoare de dobândă fixă, care se negociază pe piața capitalului fictiv și care este folosită de stat sau de instituții publice pentru a-și procura mijloace bănești. Hârtie de valoare purtătoare de dobândă fixă sau premiată folosită de instituțiile creditoare pentru a-și procura mijloace bănești din disponibilitățile populației.

Obligațiunile pot fi împățite după mai multe criterii, iar una dintre acestea este în funcție de emitentul acestor, astfel avem:

- Obligațiuni de stat- Reprezintă una dintre cele mai utilizate forme de finanțare a bugetului de stat.

- Obligatiuni municipale- Municipalitățile emit obligațiuni în principal pentru finanțarea lucrărilor edilitare sau pentru investiții în folosul cetățenilor.

- Obligatiuni corporative- Corporațiile pot recurge ca sursă de finanțare externă de pe piața de capital atât la emisiunea de acțiuni cât și la cea de obligațiuni. Însă este cunoscut faptul că o emisiune de obligațiuni implică costuri mai reduse, evoluția acestora fiind totodată o măsură a bonității companiei.

Astfel, în SUA se vorbea în perioada 1975 despre obligațiuni municipale și obligațiuni corporative sau obligațiuni de corporație.

I. Obligațiunile municipale

În anul 1975 când orașul New York părea că se află în pragul falimentului,acesta avea probleme datorită creșterii rapidă a datoriei, scăderea emisiunii creditelor, însă aceasta umbră nefastă se arunca și asupra emisiunii obligațiunilor municipale. Obligațiile municipale în doctrina Statelor Unite ale Americii reprezintă titluri de valoae municipale, datorii emise de state, metropole, orașe, municipii, districte, subdiviziuni politice și teritoriale ale SUA precum și de către autoritățile și agențiile lor. Resursele bănești obținute cu ajutorul acestor obligațiuni erau folosite de regulă pentru construirea unui liceu, extinderea unei autostrăzi, diverse instalații, iar arareori se foloseau pentru refinanțarea unor datorii vechi. La început obligațiunile erau utilizate pentru atragerea de fonduri necesare dezvoltării economiei și nu numai dintr-un oraș. Introducerea impozitului federal pe venit în 1913 a dus la mai multe discuții legate de venitul adus de către obligațiuni și despre scutirea sau nu a acestuia la aplicarea impozitului, astfel după un proces intentat de către Carolina de Sud, Curtea Supremă a decis faptul că, Congresul este liber să impoziteze dacă consideră de cuviință veniturile survenite din obligațiuni. Spre bucuria statelor emitente Congresul a decis să nu aplice impozitul asupra acestor venituri, pentru moment. Obligațiunile emise după anul 1986 au intrat sub incidenta aplicabilității impozitului pe venit, respectiv a ”impozitului federal minim alternativ”. Unele dintre categoriile de obligațiuni care se supun impozitului sunt: obligațiunile de interes public, obligațiunile de interes privat și obligațiunile de interes neguvernamental. Astfel expresia obligațiuni municipale aduce după sine și expresia impozit, relație invers proporțională cu noțiunea acestor până la apariția acestui impozit. Datorită caracteristicei de scutire a impozitului pe venit asupra obligațiunile se pune problema ce tip de obligațiune este mai rentabilă pentru un potențial investitor, o obligațiune municipală sau o obligațiune de corporație, astfe se formula următoare.

Bibliografie

Zipf Robert, Piața Obligațiunilor, Ediția a II-a, Editura Hrema București, 2000, p.75-105

Dicționarul Limbii Române

Preview document

Conținut arhivă zip

- Despre Obligatiuni in SUA.doc

Te-ar putea interesa și

INTRODUCERE Dorinţa fiecăruia dintre noi este de a câştiga cât mai mulţi bani în mod cinstit pentru a realiza obiectivele pe care le propunem....

La înfiinţarea sa, la Bretton-Woods, în iulie 1944, FMI a fost conceput într-o lume caracterizată prin cursuri fixe de schimb şi control al...

Cuvânt de început, Deşi crizele pot fi asociate cu liberalizarea financiară, dovezile empirice sugerează faptul că ele sunt un fenomen complex,...

INTRODUCERE ACTUALITATEA TEMEI LUCRĂRII Aproape în orice domeniu al activităţii umane există preocupări privind disfuncţionalităţile care pot să...

INTRODUCERE Actualitatea cercetării. Aproape în orice domeniu al activităţii umane există preocupări privind disfuncţionalităţile care pot să...

Introducere Este adevărat faptul că timp de decenii, Dolarul american a servit ca principală monedă de schimb în lume, dar în prezent îşi imparte...

Capitolul 1. Criza americană contemporană: cauze şi caracteristici 1.1 Cauzele declanşării crizei americane contemporane Sfârşitul anului 2007 şi...

1. Importanta monedei euro pe pietele europene Introducerea monedei unice euro pe pietele europene aduce castig cetatenilor europeni,care vor...