Riscul valutar

Riscul inseamna, asa cum se stie, nesiguranta de a obtine un anumit rezultat, iar riscul de schimb valutar se refera la nesiguranta de a obtine aceste rezultate tocmai datorita faptului ca ratele de schimb se misca imprevizibil.

Riscul valutar consta, prin urmare, in posibilitatea inregistrarii unei pierderi intr-o tranzactie comerciala (contract la termen) sau financiara (conventie de credit extern) sau intr-un acord international de plati, consecinta a cursului valutar (apreciere/revalorizare, depreciere/devalorizare) intre momentul incheierii contractului si data efectuarii platii in valuta, prin curs valutar intelegand indicatorul de conversie a unei valute in alta sau, cu alte cuvinte, pretul unei monede exprimat in valuta.

I. Componentele expunerii la riscul valutar

Principalele componente ale expunerii la riscul valutar sunt:

1. Expunerea la translatie.

Aceasta expunere apare in cazul bancilor cu activitate internationala.Societatile aflate in aceasta pozitie trebuie sa raporteze date si sa-ti consolideze rezultatele financiare in moneda tarii de referinta a societatii mama.Conversia se poate face la cursul zilei pentru perioada de raportare.Este un risc care se acopera,de regula,din operatiile de headging ce pot fi facute pe piata valutara.

2.Expunerea tranzactionala

Ea rezulta din faptul ca,o serie de operatii se desfasoara in valuta,iar cursurile fluctueaza,influentand marja in tara de referinta.Expunerea poate fi semnificativa pe termen scurt si este acoperita,de asemenea,prin operatiuni de headging.

3.Expunerea economica

Reflecta influenta fluctuatiilor cursurilor valutare asupra valorii de piata a bancii.

Valoarea de piata a bancii este calculata ca fiind valoarea actuala a tuturor veniturilor realizate in toate valutele de operare.Actualizarea se face folosind costul mediu ponderat al capitalului.

II. Indicatorii riscului valutar

Indicatorii de baza pentru aprecierea riscului valutar sunt doi:

1.Pozitia valutara individuala,care este calculata pentru fiecare valuta de gestionat si poate fi de doua tipuri:

- Pozitia valutara scurta(A<P)

O asemenea pozitie valutara ne indica faptul ca atunci cand:

- cursul valutar este in crestere vom avea o situatie nefavorabila,

- cursul valutar este in scadere,situatia este favorabila

- Pozitia valutara lunga(A>P)

In acest caz:

- cand cursul valutar este in crestere,situatia este favorabila,

- cand cursul valutar este in scadere,situatia este nefavorabila.

2.Pozitia valutara globala.

Este soldul net al creantelor in devize fata de pasivele in devize, ambele convertite in moneda de referinta pentru comparabilitate;

Ca indicator prezinta avantajul oferirii unei imagini globale asupra expunerii valutare a bancii si reprezinta dezavantajul oricarui indicator global si anume anularea practic a situatiei precise pe valute care trebuie gestionata in fapt;

Se foloseste pentru raportari globale.

III. Gestiunea riscului valutar

A.Cadrul general al gestiunii riscului valutar

In contextul unei economii internationale caracterizate prin fluctuatii de mare amploare ale cursurilor monedelor si flotarea libera a valutelor, gestiunea riscului valutar devine o necesitate. Aceasta are ca obiectiv minimizarea, cu cel mai mic cost, a pierderilor susceptibile a afecta, din cauza variatiilor paritatilor sau a cursurilor de schimb, patrimoniul sau veniturile intreprinderilor, exprimate in monede straine.

In raport cu riscul valutar, doua sunt atitudinile care pot fi concepute. Fie intreprinderea se protejeaza impotriva lui gestionandu-l, fie raporteaza ansamblul consecintelor financiare acestui risc in perioada in care el se concretizeaza. Daca riscul este gestionat intreprinderea suporta in fiecare an un cost relativ modest, iar, in caz contrar exista intotdeauna posibilitatea ca, acum sau mai tarziu, sa se produca o pierdere importanta ce ar putea determina grave dificultati financiare.

Din punct de vedere al termenului de realizare, gestiunea riscului valutar are un dublu obiectiv:

- pe termen scurt costul evitarii pierderilor din schimbul valutar trebuie sa fie inferior pierderilor care s-ar putea produce in absenta protectiei;

- pe termen lung costurile nu trebuie sa reprezinte decat o fractiune din pierderile potentiale din riscul valutar.

Gestiunea riscului valutar comporta doua actiuni diferite:

1. Prima se refera la determinarea si supravegherea permanenta a pozitiei de schimb (pozitia valutara). Aceasta este o variabila cuantificabila, dar analiza elementelor sale constituitive si evaluarea lor efectiva determina aparitia unui anumit numar de dificultati. Teoretic, pozitia valutara este constituita prin prezenta in patrimoniul unei unitati economice a unui ansamblu de active si angajamente exprimate in monede diferite de moneda de referinta a agentului economic considerat. Moneda de referinta este in mod automat, si fara ezitare, cea a tarii in care este implantata intreprinderea sau societatea mama, daca este vorba de un grup multinational.

Determinarea precisa a activelor si pasivelor expuse riscului valutar pune numeroase probleme intreprinderii (atat teoretic cat si practic). Activele si pasivele nu sunt expuse riscului in aceeasi masura, si includerea lor in pozitia valutara trebuie sa se faca diferentiat de la un caz la altul. Acesta este nivelul la care exista dificultati de a trasa o linie de demarcatie intre acoperire si speculatie.

Riscul valutar este inteles, in general, in sens restrans, in a se aplica doar creantelor si datoriilor pe termen scurt. Aceasta viziune este insa restrictiva. In egala masura trebuie luat in considerare riscul asociat datoriilor pe termen lung in devize si activelor investite in strainatate.

1."Plati si garantii internationale",editia a III-a,Mariana Negrus,Editura C.H. Beck,Bucuresti 2006

2."Management bancar,caracteristici,strategii ,studii de caz",Alexandru Olteanu,Florin Manuel Olteanu,Leonardo Badea,Editura Dareco,Bucuresti 2003

3."Bancile Managementul riscurilor bancare",Ion Nitu,Editura Expert,Bucuresti 2000

4."Management bancar",Gheorghe Manolescu,Adriana Sirbea Diaconescu,Editura Fundatiei Romania de Maine,Bucuresti 2001

5.Managementul riscurilor valutare aplicabile in tranzactiile internationale"Dan Octav Paxino,Narcisa Mosteanu,Editura Sylvi,Bucuresti 2002

6."Gestiunea riscurilor bancare"Editura Didactica si pedagogica,Bucuresti 1997

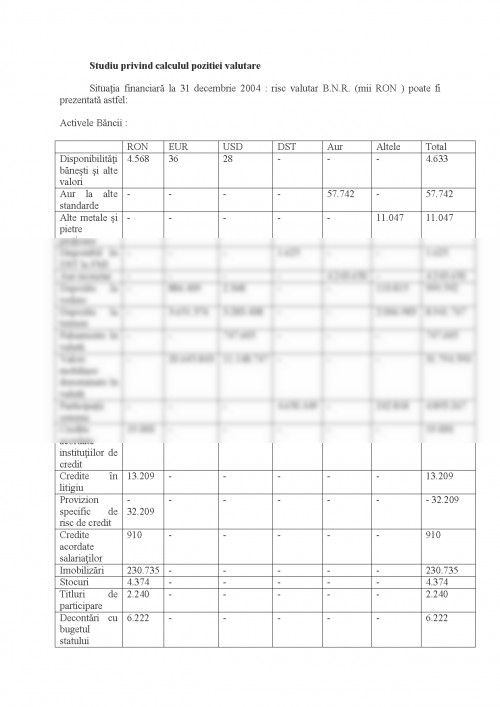

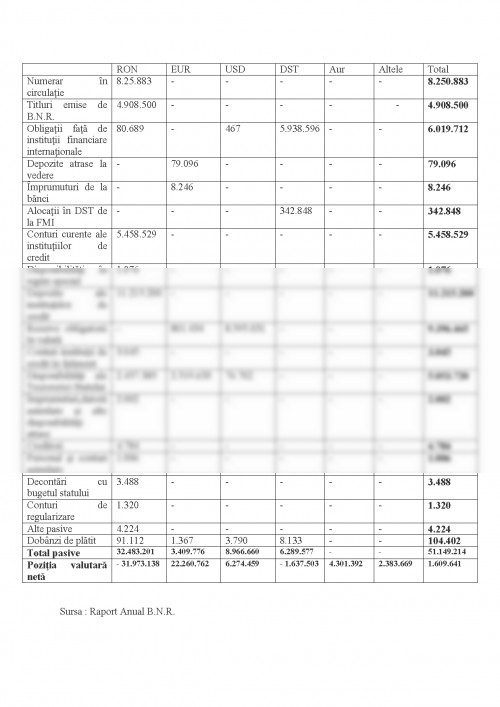

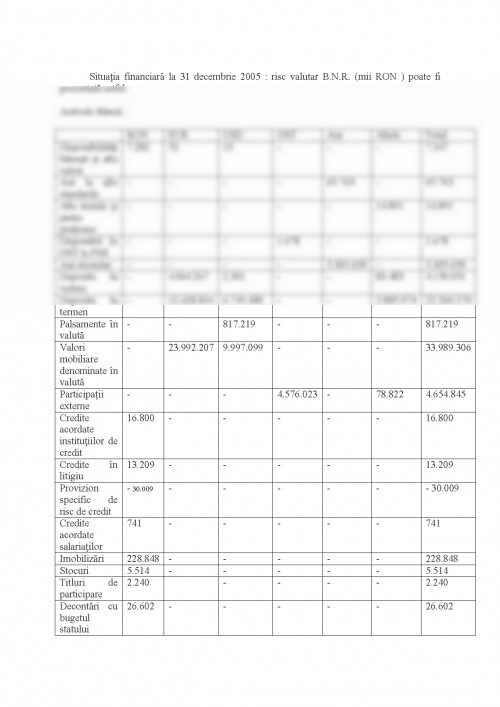

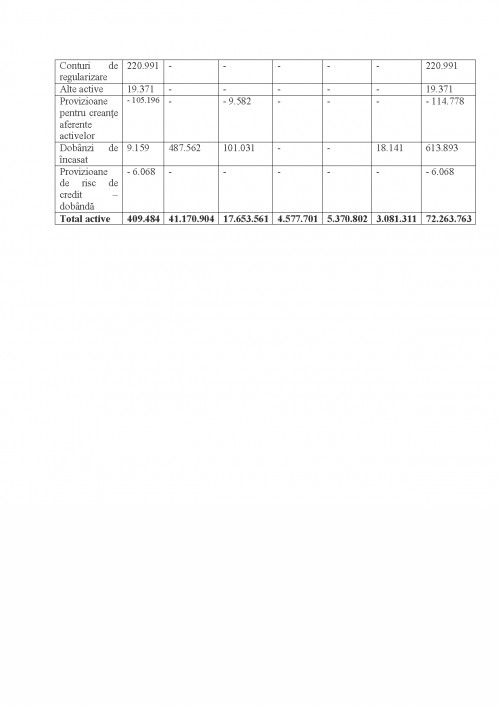

7. www.bnr.ro

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.