Cuprins

- Introducere 2

- 1. Modelul COSO 3

- 2. Modelul CoCo 8

- 3. Comparaţie între documentele Modelului COSO 13

- şi cele ale Modelului CoCo 13

- 4. Studiu de caz: Modelul COSO aplicat la compania WorldCom 16

- 5. Concluzii 18

- Bibliografie 19

Extras din referat

Introducere

Într-un fel sau altul, toată lumea efectuează control în activităţile cotidiene şi în toate domeniile de activitate de aceea controlul este o preocupare general

Din aceste considerente, toţi oameni care fac afaceri, dar mai ales managerii, profesionişti în domeniu au în permanenţă în fata întrebarea “Ce putem face pentru a deţine un control mai bun al activităţilor?”.

Conducerea entităţilor a devenit în ultimele decenii, tot mai preocupată de modul de organizare şi funcţionare a controlului intern, căutand în permanenţă soluţii practice

Perspectiva generală a controlului, care cuprinde toate aspectele si domeniile unei organizaţii, a condus către necesitatea grupării tuturor activităţilor de control pentru a forma un tot integrat, un model sau un cadru de control.

Toate organizaţiile au realizat nevoia existenţei unui cadru de control de bază care să constituie suportul pentru contruirea sistemelor proprii de control intern.

Inexistenta unui cadru de control contribuie la fragmentarea activităţii de evaluare a riscurilor de activităţile de control intern iar eforturile auditorului intern vor fi mai puţin valoroase şi nu vor fi redirecţionate către un tablou integrat, care să reflecte corelat slăbiciunile organizaţiei.

Pe plan internaţional sunt recunoscute două cadre de control, care au fost concepute pentru a organiza sistemul de control astfel încat să răspundă cerinţelor managemenului riscurilor, pe langă altele specific unor domenii, şi anume:

•Modelul COSO – SUA;

•Modelul CoCo – Canada;

•Alte modele de control.

1. Modelul COSO

În anul 1985, senatorul american Treadway a iniţiat o cercetare asupra controlului intern şi a rolului său în viaţa organizaţiilor, instituind „Comisia Treadway”, cunoscuta si sub numele de „Comisia nationala impotriva raportarii financiare frauduloase” fondata prin sponsorizarea comuna a:

- Institului A merican al contabililor publici autorizati;

- Asociatiei contabililor din America ;

- Asociatiei directorilor financiari ;

- Institutului auditorilor interni ;

- Institutului contabililor si managerilor ;

La recomandările acestei comisii s-a creat un comitet intitulat „Comitetul de sponsorizare al organizatiilor – COSO” care a reunit competenţele unui număr mare de membri ai Institutului auditorilor interni , profesionişti în domeniu, cabinete de audit extern şi mari întreprinderi americane.

Cadrul de control COSO, in principal, subliniaza responsabilitatea managementului general pentru controlul intern. COSO este o organizaţie independentă din sectorul privat dedicată studierii factorilor cauzali de producere a fraudelor financiare şi îmbunătăţirii calităţii raportării financiare prin: etică în afaceri, controale interne eficiente, guvernare corporatistă.

În septembrie 1992, COSO defineşte controlul intern ca fiind un proces efectuat de Consiliul de administraţie, conducere şi întregul personal al entităţii, menit să furnizeze o asigurare rezonabilă cu privire la îndeplinirea obiectivelor organizaţiei, având în vedere:

- eficacitatea şi eficienţa operaţiilor;

- realitatea rapoartelor financiare;

- conformarea cu legile şi cu regulamentele aplicabile.

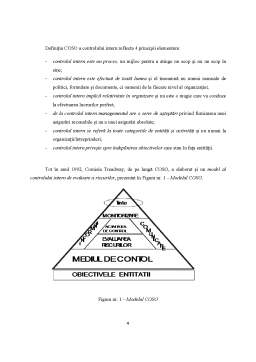

Definiţia COSO a controlului intern reflecta 4 principii elementare:

- controlul intern este un proces, un mijloc pentru a atinge un scop şi nu un scop în sine;

- controlul intern este efectuat de toată lumea şi el înseamnă nu numai manuale de politici, formulare şi documente, ci oamenii de la fiecare nivel al organizaţiei;

- controlul intern implică relativitate în organizare şi nu este o magie care va conduce la efectuarea lucrurilor perfect;

- de la controlul intern managementul are o serie de aşteptări privind furnizarea unei asigurări rezonabile şi nu a unei asigurări absolute;

- controlul intern se referă la toate categoriile de entităţi şi activităţi şi nu numai la organizaţii/întreprinderi;

- controlul intern priveşte spre îndeplinirea obiectivelor care stau în faţa entităţii.

Tot în anul 1992, Comisia Treadway, de pe langă COSO, a elaborat şi un model al controlului intern de evaluare a riscurilor, prezentat în Figura nr. 1 – Modelul COSO.

Bibliografie

1. Ghita Marcel – “Auditul intern”, Editura Economică, Bucureşti, 2005

2. Ghita Marcel, Elena Hlaciuc, Boghian Florin, Razvan Ghita – “Guvernanta corporativa si audit intern” , Editura Tipo Moldova, Iasi, 2010.

3. Ghita Marcel, Constantin Iatco, Carmen Olguta Brezuleanu, Marius Vorniceanu –“Guvernanta corporative si auditul intern”, Editura Tipo Moldova, Iasi, 2009.

4. Ghita Marcel, Ionel Bostan –“ Teoria şi practica auditului intern”, Editura Universitas, Iaşi, 2004

5. *** Recomandări privind controlul intern – extras din «Noua practică a controlului intern» cu autorizare IFACI, realizat de Ministerul Finanţelor Publice în cadrul unui proiect finanţat de PHARE, Bucureşti, 2004

6. *** www.coso.org

Preview document

Conținut arhivă zip

- Modele de Control Intern COSO si COCO.docx

Alții au mai descărcat și

METODOLOGIA DE EXERCITARE A CONTROLULUI FINANCIAR 1.1. Sistemul metodologic de control Metodologia de exercitare a controlului financiar este...

1.SAPARD – prezentare generala, conditii de implemantare a programului Programul SAPARD (Special Accession Programme for Agriculture and Rural...

Mesajul Presedintelui Banca Comerciala Romana încheie anul 2003 cu rezultate financiare pozitive, care ne multumesc si care confirma strategia si...

BANCILE COMERCIALE (DE DEPOZIT) SI ROLUL LOR ÎN SISTEMUL BANCAR Aparitia bancilor moderne este strâns legata de dezvoltarea comertului cu...

1.1. Prezentarea capitolului din acquis-ul comunitar care priveste activitatea financiar bancara: Pentru aderarea la Uniunea Economica si...

OBIECTIVE: Scopul disciplinei consta în asigurarea cunostintelor si informatiilor teoretice, metodologice si operationale în domeniul creditarii...

Accesul la o locatie de memorie se realizeaza prin: a. unitatea aritmetico-logica; b. adresele de memorie; c. adresare de memorie; d. locatii de...

Bancile sunt entitati economice specializate, menite sa infaptuiasca in economie creditarea bancara. In acest fel, ele asigura functionarea deplina...

Te-ar putea interesa și

CAPITOLUL 1 1.1 Riscurile de audit Orice misiune de audit implică riscuri, iar identificarea lor, încă din etapa de planificare a lucrărilor,...

INTRODUCERE Termenul de audit provine din limba latină de la cuvântul audit-auditare, care are semnificaţia „a asculta”, dar despre audit se...

INTRODUCERE Etimologia cuvântului control provine din expresia latinească „contra rolus”, prin care se înţelege „verificarea unui act duplicat...

AUDIT ŞI CONTROL INTERN CAPITOLUL I Standardele de management –controlul intern la entităţi 1.1. Controlul intern. Definire Controlul intern a...

INTRODUCERE Într-un fel sau altul, toată lumea efectuează control în activităţile cotidiene şi în toate domeniile de activitate de aceea controlul...

1.INTRODUCERE Etimologia cuvântului “control” provine din expresia din limba latină “contra rolus” ceea ce înseamnă verificarea unui act duplicat...

INTRODUCERE Unul dintre cele patru principii de proiectare a sistemelor unei organizaţii este principiul controlului. Dintre toate sistemele ce...

Cadrul conceptual pentru misiuni de asigurare Cadru conceptual pentru misiuni de asigurare defineste si descrie elementele si obiectivele unei...