Cuprins

- 1.Introducere

- 2.Prezentarea societăţii bancare;

- 3.Structura organizatorică a societăţii bancare;

- 3.1.Prezentare

- 3.2.Conducerea societăţilor bancare

- 3.3.Centrala băncii

- 3.4.Structura organizatorică a filialei, sucursalei şi agenţiei

- 3.4.1.Sucursalele

- 3.4.2.Filialele

- 3.4.3.Agenţiile

- 3.5.Prezentarea activităţilor derulate în cadrul principalelor departamente

- 4.Organizarea şi conducerea activităţii la Raiffeisen Bank Şimleu Silvaniei

- 5.Conturile bancare;

- 5.1.Deschiderea conturilor

- 5.2.Funcţionarea conturilor

- 5.3.Închiderea unui cont

- 5.4.Deschiderea de conturi curente şi de depozit (persoane fizice) în cadrul Raiffeisen Bank

- 5.5.Funcţionarea conturilor în cadrul Raiffeisen Bank

- 5.6.Închiderea conturilor în cadrul Raiffeisen Bank

- 5.7.Câteva conturi oferite de Raiffeisen Bank România

- 6.Tehnica şi evidenţa operaţiunilor de creditare bancară;

- 6.1.Introducere

- 6.2.Prudenţa în creditare.

- 6.3.Principii de creditare

- 6.3.1.Solicitantul creditului (debitorul)

- 6.3.2.Cererea de creditare

- 6.3.3.Rambursarea

- 6.3.4.Dobânzi şi comisioane bancare

- 6.3.5.Garanţia

- 6.4.Creditarea persoanelor fizice

- 6.5.Garantarea împrumuturilor

- 6.6.Credite pentru persoane fizice oferite de către Raiffeisen Bank România

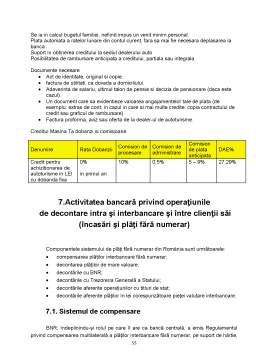

- 7.Activitatea bancară privind operaţiunile de decontare intra şi interbancare şi între clienţii săi;

- 7.1.Sistemul de compensare

- 7.2.Instrumente si modalităţi de plată în România

- 7.2.1.Cecul

- 7.2.2.Cambia

- 7.2.3.Ordinul de plată

- 8.Activitatea bancară privind operţiunile cu numerar;

- 8.1.Organizarea compartimentului de tezaur şi casierie

- 8.2.Evidenţa şi controlul primirii numerarului de către unităţile bancare operative

- 8.3.Evidenţa şi controlul eliberării numerarului de către unităţile bancare operative

- 8.4.Analiza operaţiilor cu numerar efectuate de unităţile operative ale băncilor comerciale

- 9.Moneda electronică;

- 9.1.Scurtă istorie a cardurilor

- 9.2.Ce este cardul?

- 9.3.Tipuri de carduri

- 9.3.1.Credit cardul

- 9.3.2.Store card

- 9.3.3.Debit card

- 9.3.4.Cardurile multifuncţionale

- 9.3.5.Smart carduri

- 9.4.Tipuri de carduri oferite de Raiffeisen Bank România

- 10.Operaţii bancare. Evidenţa veniturilor, cheltuielilor şi profitului în activitatea bancară. Analiza performanţelor bancare.

- 10.1.Contul de profit şi pierderi

- 10.2.Alte venituri şi cheltuieli curente

- 10.3.Bilanţ

Extras din referat

1.INTRODUCERE

Banca Comercială se manifestă in structurile pieţei in calitate de agent economic autonom. Obiectivul său organizaţional global îl constituie furnizarea de servicii bancare în condiţiile obţinerii unei profitabilităţi considerate normale.

Profilul, dar mai ales natura activităţii lor, imprimă băncilor comerciale unele trăsături specifice prin care acestea se diferenţiază substanţial de restul agenţilor din economie.

Aceste trăsături ar putea fi formulate succint astfel:

-Băncile comerciale sunt entităţi economice cu scop lucrativ, ele fiind axate pe comerţul cu bani precum şi pe prestarea de servicii bancare, corespunzătoare din punct de vedere cantitativ şi calitativ, cererii clienţilor lor, şi în concordanţă cu standardele interne şi internaţionale specifice domeniului. Ele sunt desemnate să presteze un anume gen de servicii în economie pe care nici un alt tip de agent economic nu este autorizat să le furnizeze.

La baza înfăptuirii operaţiunilor bancare stau principii, norme, regulamente, precum şi instrumente specifice, ele fiind derivate din legitaţi economice, impuse şi verificate de experienţa şi practica bancară în decursul a multe sute de ani.

-Băncile comerciale trebuiesc considerate entităţi organizatorico-administrative ale economiei naţionale, intrucât fiecare dintre ele grupează o colectivitate de personae, care manifestă aceleaşi interese economice. Practic se realizează un nod, ca rezultat al interferenţei intereselor ce aparţin mai multor categorii de personae ce se implică în înfiinţarea şi funcţionarea unei bănci comerciale şi anume: -Acţionarii, ca investitori ce urmăresc a-şi fructifica cât mai eficient plasamentul pe termen lung făcut în capitalul social al unei bănci comerciale.

-Managerii băncii, interesaţi în performanţe bancare de excepţie, în etalarea unor programe şi a unui profesionalism elevat aflate în competiţie cu cele ale altor echipe manageriale.

-Personalul lucrător al băncii, interesat pe de o parte într-o remuneraţie corespunzătoare, corelată cu răspunderea ce se asociază funcţiei pe care o ocupă, cu realizările băncii în plan financiar, iar pe de altă parte în menţinerea prestigiului instituţiei şi, odată cu aceasta, în siguranţa locului de muncă.

Atât managerii cât şi personalul lucrător, deşi aparent, manifestă interese diferite, practic prin activitatea lor vizează consolidarea economico-financiară a băncii evoluţia ei corespunzătoare, dobândirea de succese care să contribuie la creşterea valorii de piaţă a acesteia.

-Băncile comerciale dispun de un patrimoniu propriu, diferit ca natură de patrimoniul celorlalţi agenţi din economie, fie ei profilaţi pe producţie, comerţ sau servicii. Acest patrimoniu este gestionat autonom, pe propria răspundere şi pe riscul băncii.

În acest domeniu echipa managerială trebuie să fie preocupată de aplicarea a trei principii considerate fundamentale şi anume:

- Principiul prudenţei bancare;

- Principiul echilibrului financiar;

- Principiul profitabilităţii;

Prudenţa bancară trebuie să vizeze primordial gestiunea riscului în bănci. Pe lângă celelalte riscuri specifice economiei de piaţă,băncilor le mai sunt specifice câteva tipuri de risc generate de natura activităţii pe care o desfăşoară, precum: riscul de creditare, riscul de dobândă, riscul de lichiditate, riscul valutar, riscul operaţional, riscul de bancă corespondentă, riscul de fraudă bancară, riscul reputaţional şi nu în ultimul rând riscul de management bancar.

Pincipiul echilibrului financiar presupune respectarea egalitaţii dintre maturitatea plasamentelor în activele băncii şi cea a pasivelor sale. Regula de bază este aceea că durata de existenţă a plasamentelor băncii, fie cele concretizate în credite acordate clienţilor săi, în depozite interbancare sau în orice altă formă trebuie să fie în concordanţă cu durata de exigibilitate a sursei de finanţare, context în care, sunt realizate multiple corelaţii structurale, pe care managementul băncii trebuie să le ia în considerare şi să le aplice cu multă responsabilitate.

Principiul profitabilităţii impune echipei manageriale, ca de altfel fiecărui lucrător bancar, că orice acţiune, orice livrare de produse sau servicii bancare, ca esenţă a funcţiei de utilitate socială atribuită băncilor comerciale, trebuie să se realizeze în concordanţă cu cererea clienţilor şi în condiţii de rentabilitate considerată normală. În acest fel băncile prin dobânzi, taxe şi comisioane, justificate economic, includ în economie un cost al serviciilor bancare, influenţând corespunzător situaţia economico-financiară a clienţilor săi.

-Băncile comerciale dispun de o organizare proprie; îşi proiectează şi implementează o structură organizatorico-funcţională specifică, în funcţie de situaţia concretă în care ele acţionează. La baza organizării şi conducerii activităţii din fiecare din băncile comerciale stă regulamentul de organizare şi funcţionare, precum şi cel de ordine interioară. Ele sunt elaborate având ca suport legislaţia în vigoare, contractul de societate şi statutul băncii, norme şi regulamente impuse de B.N.R.

-Modul în care se manifestă autonomia în bănci este unul specific şi ţine într-o bună măsură de natura activităţii bancare şi a modului specific de organizare.

În primul rând, manifestarea autonomiei are loc pe un palier ce priveşte, ansamblul instituţiei bancare, caz în care se operează în mod obligatoriu cu criteriile ce ţin de înfăptuirea gestiunii financiare în bănci. Fiecare bancă, în mod autonom, îşi gestionează patrimoniul pe cont propriu, în condiţii de profitabilitate şi în limitele în care autoritatea îi delimitează competenţele referitoare la aplicarea principiilor de prudenţă bancară.

În al doilea rând, avem de a face cu manifestarea autonomiei funcţionale la nivelul fiecărei entităţi, ce ţine din punct de vedere organizatoric de aceeaşi bancă, respectiv, la nivelul fiecărei unităţi operative. În acest caz operează criteriul delegării competenţelor dinspre top şi middle manageri, spre managerii unităţilor operative bancare. Aceştia îşi organizează şi îşi conduc activitatea proprie în limitele competenţelor delegate, vizând performanţa, dar ţinând cont de obiectivul strategic organizaţional global al instituţiei bancare.

2.Prezentarea societăţii bancare

Raiffeisen Bank România a rezultat prin fuziunea, încheiată în iunie 2002, a celor două entităţi deţinute de Grupul Raiffeisen in România: Raiffeisenbank (Romania), înfiinţată în 1998 ca subsidiară a Grupului RZB, si Banca Agricola Raiffeisen S.A., înfiinţată în 2001, după preluarea băncii de stat Banca Agricolă de către grupul austriac.

Prezenţa Raiffeisen Zentralbank Oesterreich (RZB) în România a început în anul 1994 prin deschiderea unei reprezentanţe la Bucureşti. În 1998, reprezentanţa a fost transformată într-o subsidară a RZB, oferind servicii şi produse pentru companii,era cea de-a noua bancă a RZB Austria în Europa Centrală şi de est.

În acelaşi timp, una dintre cele mai mari bănci deţinute de statul român - Banca Agricolă - se afla într-o situaţie financiară dificila. Datorită măsurilor luate de autorităţile române - precum preluarea creditelor neperformante de către stat - banca a fost pregătita pentru privatizare in anul 2000.

În februarie 2001 Raiffeisen Zentralbank Osterreich şi Fondul Româno-American de Investiţii (FRAI) au preluat de la Autoritatea pentru Privatizare şi Administrarea Participaţiilor Statului (APAPS) peste 98,84% din acţiunile celei de-a treia bănci româneşti, Banca Agricolă. Contractul de achizitie a fost semnat la sfarsitul lunii iulie 2002.Din acest pachet, RZB-Austria deţinea 93,36%. Valoarea totală a tranzacţiei se ridica la 52 milioane USD, din care 37 milioane USD reprezintă investiţii de capital iar 15 milioane USD preţul plătit pentru achiziţionarea acţiunilor.

Preview document

Conținut arhivă zip

- Lucrare de Practica - Tehnica Bancara - Raiffeisen Bank Simleu Silvaniei.doc

Alții au mai descărcat și

1.SAPARD – prezentare generala, conditii de implemantare a programului Programul SAPARD (Special Accession Programme for Agriculture and Rural...

Mesajul Presedintelui Banca Comerciala Romana încheie anul 2003 cu rezultate financiare pozitive, care ne multumesc si care confirma strategia si...

BANCILE COMERCIALE (DE DEPOZIT) SI ROLUL LOR ÎN SISTEMUL BANCAR Aparitia bancilor moderne este strâns legata de dezvoltarea comertului cu...

1.1. Prezentarea capitolului din acquis-ul comunitar care priveste activitatea financiar bancara: Pentru aderarea la Uniunea Economica si...

OBIECTIVE: Scopul disciplinei consta în asigurarea cunostintelor si informatiilor teoretice, metodologice si operationale în domeniul creditarii...

1. CADRUL LEGAL DE DERULARE A ACTIVITATII BANCARE 1.1. Funcţiile tradiţionale ale băncilor comerciale In cadrul rolului fundamental de...

Accesul la o locatie de memorie se realizeaza prin: a. unitatea aritmetico-logica; b. adresele de memorie; c. adresare de memorie; d. locatii de...

Bancile sunt entitati economice specializate, menite sa infaptuiasca in economie creditarea bancara. In acest fel, ele asigura functionarea deplina...