Extras din referat

I. Creditele bancare

În Franța, creditarea bancară este monitorizată pe următoarele canale:

- activitatea de creditare reflectată în bilanțurile băncilor;

- un recensământ regional al fluxurilor de împrumuturi noi;

- împrumuturi (peste un prag dat) raportat la Registrul Central de Credit;

- un recensământ regional între 300 bănci care sunt membre ale Federației bancare franceze.

Conform datelor colectate prin instrumentele mai sus enumerate situația evoluției creditelor în republică poate fi reliefată în următoarele tabele comparative și grafice.

Modificări ale creditului de consum restant persoanelor fizice

2018 2019 Rata anuală de creștere

Iunie Septem

brie Decem

brie Martie Iunie Septem

brie Decem

brie 19 septembrie 19 decembrie

Credit total pentru consumatori către persoane fizice 173.4 175.4 178.6 181.0 183.4 187.0 189.0 6,6% 5,8%

Credite pentru rate (inclusiv împrumuturi securitizate) 119.9 120.8 123.3 124.9 126.4 128.0 129.3 6,0% 4,9%

Descoperiri obișnuite 8.2 8.2 8.3 8.3 8.5 8.8 8.9 7,5% 7,7%

Împrumuturi de restituire 18,9 19.0 19.0 19.1 19.1 19.5 19.5 2,4% 2,3%

Leasing-urile 13.8 14.5 15.0 15.5 16.4 16.9 17.6 16,4% 17,2%

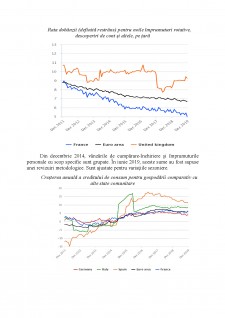

Suma totală restantă de credit de consum acordată persoanelor fizice include suma restantă a împrumuturilor securitizate. Pe lângă împrumuturile personale specificate sau nespecifiate, descoperirile obișnuite și împrumuturile rotative, aceasta include împrumuturi în rate, închirieri și împrumuturi cu card de credit.

Cel mai cunoscut produs de creditare și totodată cel mai răspândit este cunoscut sub numele de credit rotativ.

Creditul rotativ, permite împrumutatului să plătească pentru achizițiile sale folosind în totalitate sau doar o parte din fondurile puse la dispoziția sa. Rezerva scade în același timp în care împrumutatul folosește fondurile și, odată rambursată integral, poate fi înlocuită în cele din urmă.

Creditul rotativ reprezintă un credit reconstituibil, un credit permanent. Acestea sunt denumirile care pot fi date creditului rotativ, care este un anumit tip de împrumut pentru consum. Funcționează după cum urmează: banca pune la dispoziția clientului o sumă de bani care poate fi folosită după dorință, fără a fi necesar să ceară consimțământul prealabil al băncii pentru fiecare cheltuială (atât timp cât rămânem în limitele stabilite prin contractul de împrumut). Trebuie menționat faptul că aceste credite rotative nu costă nimic până la debitarea rezervei (exclusiv costul cardului de credit), ceea ce permite utilizarea lor numai în caz de nevoie.

Marea originalitate a creditului rotativ este flexibilitatea sa, clientul retrage doar banii de care are nevoie, în limita stabilită de bancă. El nu trebuie să-și justifice cheltuielile, dar atunci când încheie împrumutul, acesta poate să spună băncii care i-a alocat această sumă, pentru a crea o relație de încredere. Această transparență permite, de asemenea, băncii împrumutatului, să-l redirecționeze spre o altă formă de credit care ar fi mai avantajoasă pentru el.

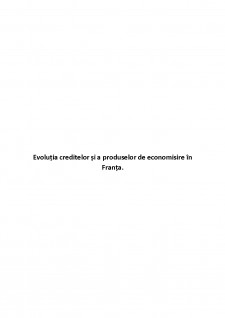

Rata dobânzii (strict definită) pentru noile împrumuturi rotative în funcție de tipul instituției de credit

Bibliografie

https://www.banque-france.fr/en

https://www.economie.gouv.fr/mediateurcredit

Analiză Ex-ante a necesității introducerii instituției mediatorului de credite, precum și a posibilităților/oportunităților de operaționalizare a acesteiea

Autori : Ciupeanu Eleonora-Daniela, Meghișan Gheorghe, Vlăduț Alina Ștefania Voinea Vergil - Academia Română 2019

Preview document

Conținut arhivă zip

- Evolutia creditelor si a produselor de economisire in Franta.docx

Alții au mai descărcat și

1.SAPARD – prezentare generala, conditii de implemantare a programului Programul SAPARD (Special Accession Programme for Agriculture and Rural...

Mesajul Presedintelui Banca Comerciala Romana încheie anul 2003 cu rezultate financiare pozitive, care ne multumesc si care confirma strategia si...

BANCILE COMERCIALE (DE DEPOZIT) SI ROLUL LOR ÎN SISTEMUL BANCAR Aparitia bancilor moderne este strâns legata de dezvoltarea comertului cu...

1.1. Prezentarea capitolului din acquis-ul comunitar care priveste activitatea financiar bancara: Pentru aderarea la Uniunea Economica si...

OBIECTIVE: Scopul disciplinei consta în asigurarea cunostintelor si informatiilor teoretice, metodologice si operationale în domeniul creditarii...

1. CADRUL LEGAL DE DERULARE A ACTIVITATII BANCARE 1.1. Funcţiile tradiţionale ale băncilor comerciale In cadrul rolului fundamental de...

Accesul la o locatie de memorie se realizeaza prin: a. unitatea aritmetico-logica; b. adresele de memorie; c. adresare de memorie; d. locatii de...

Bancile sunt entitati economice specializate, menite sa infaptuiasca in economie creditarea bancara. In acest fel, ele asigura functionarea deplina...

Te-ar putea interesa și

În sistemul bancar, activitatea bancară se bazează pe relaţiile de piaţă şi reprezintă unul din cele mai importante sectoare economice a unui stat....

INTRODUCERE Economia de piaţă presupune în mod necesar existenţa unui sistem bancar care să asigure mobilizarea tuturor disponibilităţilor...

BENELUX Benelux este o uniune economică în Europa de Vest, compusă din trei monarhii vecine: Belgia, Nederland (Ţările de Jos) şi Luxemburg....

CAPITOLUL 1 ACTIVITĂŢILE DE SERVICII Evoluţia economiei moderne înscrie între orientările sale fundamentale dezvoltarea şi diversificarea...

PREZENTAREA SOCIETĂŢII BANCARE. ISTORIC ŞI EVOLUŢIE 1.1.Momentul istoric Fondarea Bǎncii Române pentru Dezvoltare dateazǎ din 1923, când a fost...

Rezumat: Instituţiile bancare deţin un rol important în sectorul financiar şi în buna funcţionare a economiei. Din acest motiv crearea unui sistem...

CAPITOLUL I GESTIUNEA BANCARĂ 1.1. Diversificarea serviciilor bancare Băncile, prin ampla lor implicare în viaţa economică şi socială,...

CAPITOLUL I SISTEMUL BANCAR – INSTITUŢII SPECIALIZATE ÎN OPERAŢIUNI MONETARE 1.1 Scurt istoric Dezvoltarea producţiei şi schimbului a avut ca...