Banking electronic - O privire de ansamblu a integrarii serviciilor de Banking electronic in peisajul bancar romanesc

O privire de ansamblu a integrarii serviciilor de Banking electronic in

peisajul bancar romanesc

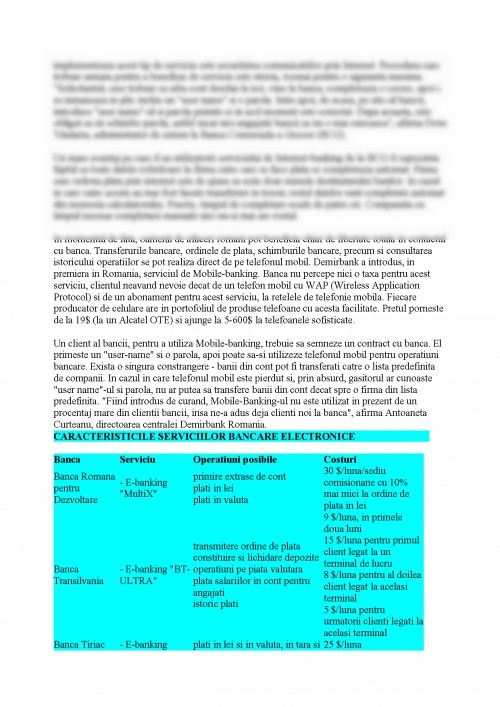

Caracteristicile serviciilor bancare

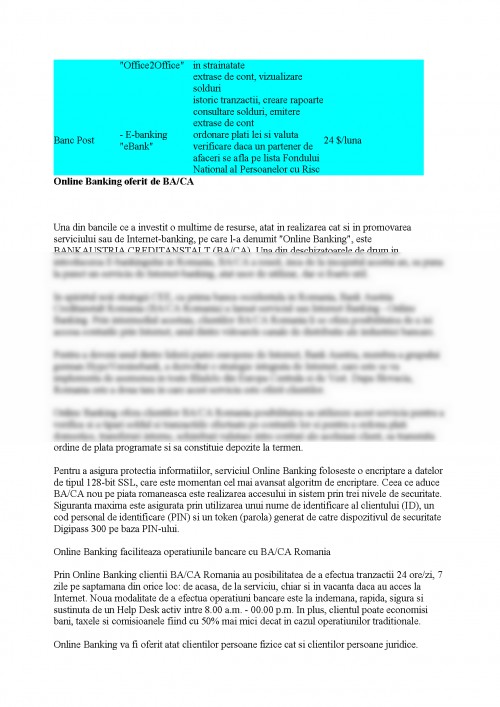

Online Banking oferit de BA/CA

Serviciul BT-ULTRA al Bancii Transilvania

Introdus pe piata romaneasca de marile banci internationale, "functionarul electronic" a ajuns sa faca parte din ofertele majoritatii bancilor autohtone.

La inceput a fost electronic-banking-ul, a urmat Internet-banking-ul, iar de curand, in Romania a fost introdus serviciul de mobile-banking. Toate cele trei servicii ofera clientului bancii, in principiu, cam aceleasi facilitati. Differentele dintre ele constau in libertatea de miscare oferita si in canalul folosit pentru a comunica cu banca.

Electronic-banking-ul sau E-banking-ul este primul dintre aceste servicii care il scutesc pe omul de afaceri de drumurile zilnice la banca. E-banking-ul permite utilizatorului sa faca de acasa, din fata calculatorului, operatiuni in contul bancar. Astfel, omul de afaceri nu mai este obligat sa mearga la banca, sa stea la coada la ghiseu sa completeze formulare, sa le semneze, sa le stampileze, sa le inmaneze functionarului bancar, intr-un cuvant, sa piarda timp foarte pretios. Acest tip de serviciu nu este o noutate in mediul bancar.Citybank utilizeaza sisteme de E-banking de peste 20 de ani, iar in Romania se numara, alaturi de ING Barings si ABN Amro, printre pionierii introducerii acestui tip de servicii. Operatiunile care se pot efectua prin intermediul E-banking-ului pornesc de la vizualizarea soldurilor conturilor firmelor, ajungand pana la plati, transferuri si schimb valutar, creare depozite la termen e.t.c.

Conexiunea dintre banca si computerul companiei se face printr-o linie telefonica obisnuita, la cere calculatorul este conectat cu ajutorul unui modem. Computerul nu trebuie sa fie prea sofisticat. Un model 486, depasit de mult din punct de vedere tehnologic, este suficient pentru a beneficia in conditii foarte bune de avantajele E-banking-ului. O alta facilitate de care beneficiaza utilizatorii E-banking-ului o reprezinta interfata care se realizeaza intre softul instalat intre acest serviciu si programul de contabilitate al firmei. Astfel, tranzactiile realizate prin E-banking sunt automat inregistrate si in contabilitate.

De asemenea, la bancile cu retele internationale se pot vizualiza si se pot realiza operatiuni in conturile filialei din Romania, de la sediul central al firmei in strainatate.

Aparut de cativa ani in strainatate si de circa un an in Romania, Internet banking-ul mareste si mai mult gradul de libertate al celor care ordona plati si transferuri. Acestia nu mai sunt legati, in relatia cu banca, de drumul la ghiseu, dar nici macar nu trebuie sa se afle la sediul firmei.

Daca la E-banking serviciul nu se putea accesa decat de la calculatorul aflat in companie, Internet-banking-ul poate fi utilizar de la orice calculator conectat la internet, indiferent unde se afla acesta. Practic, in cele mai multe cazuri, utilizatorul serviciului nici macar nu trebuie sa posede un calculator al lui, un I-Cafe fiind suficient. Operatiunile care se pot realiza sunt aceleasi ca in cazul E-banking-ului:transmiterea ordinelor de plata, transferuri, schimb valutar, vazualizarea situatiei conturilor etc. Deja, bancile au inceput sa sara peste etapa primara a E-banking-ului, direct la Internet Banking.

Principala problema care trebuie avuta in vedere de catre o banca in momentul in care implementeaza acest tip de serviciu este securitatea comunicatiilor prin Internet. Procedura care trebuie urmata pentru a beneficia de serviciu este stricta, tocmai pentru o siguranta maxima. "Solicitantul, care trebuie sa aiba cont deschis la noi, vine la banca, completeaza o cerere, apoi i se inmaneaza in plic inchis un "user name" si o parola. Intra apoi, de acasa, pe site-ul bancii, introduce "user name"-ul si parola primite si in acel moment este conectat. Dupa aceasta, este obligat sa isi schimbe parola, astfel incat nici angajatii bancii sa nu o mai cunoasca", afirma Doru Vitalariu, administrator de sistem la Banca Comerciala a Greciei (BCG).

Un mare avantaj pe care il au utilizatorii serviciului de Internet-banking de la BCG il reprezinta faptul ca toate datele referitoare la firma catre care se face plata se completeaza automat. Firma care ordona plata prin internet este de ajuns sa scrie doar numele destinatarului banilor. In cazul in care catre acesta au mai fost facute transferuri in trecut, restul datelor sunt completate automat din memoria calculatorului. Practic, timpul de completare scade de patru ori. Comparatia cu timpul necesar completarii manuale nici nu-si mai are rostul.

In momentul de fata, oamenii de afaceri romani pot beneficia chiar de libertate totala in contactul cu banca. Transferurile bancare, ordinele de plata, schimburile bancare, precum si consultarea istoricului operatiilor se pot realiza direct de pe telefonul mobil. Demirbank a introdus, in premiera in Romania, serviciul de Mobile-banking. Banca nu percepe nici o taxa pentru acest serviciu, clientul neavand nevoie decat de un telefon mobil cu WAP (Wireless Application Protocol) si de un abonament pentru acest serviciu, la retelele de telefonie mobila. Fiecare producator de celulare are in portofoliul de produse telefoane cu acesta facilitate. Pretul porneste de la 19$ (la un Alcatel OTE) si ajunge la 5-600$ la telefoanele sofisticate.

Un client al bancii, pentru a utiliza Mobile-banking, trebuie sa semneze un contract cu banca. El primeste un "user-name" si o parola, apoi poate sa-si utilizeze telefonul mobil pentru operatiuni bancare. Exista o singura constrangere - banii din cont pot fi transferati catre o lista predefinita de companii. In cazul in care telefonul mobil este pierdut si, prin absurd, gasitorul ar cunoaste "user name"-ul si parola, nu ar putea sa transfere banii din cont decat spre o firma din lista predefinita. "Fiind introdus de curand, Mobile-Banking-ul nu este utilizat in prezent de un procentaj mare din clientii bancii, insa ne-a adus deja clienti noi la banca", afirma Antoaneta Curteanu, directoarea centralei Demirbank Romania.

- Revista CAPITAL - nr. 15, 12 aprilie 2001 - Articolul "Ghiseul bancar se muta la client in buzunar", autor Paul Cristian Stefanescu

- Site-urile bancilor:

- Banca Transilvania www.bancatransilvania.ro

- BANCPOST www.bancpost.ro

- Banca Comerciala Romana www.bcr.ro

- Banca Comerciala Unirea www.unirea.ro

- Banca Romana de Dezvoltare www.brd.ro

- Citibank www.citibank.com/romania

- Banc Austria Creditanstalt www.baca.ro

- National Bank of Greece www.nbg.ro

- ROBANK www.robank.ro

- Banca Nationala Romana www.bnro.ro

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.