Cuprins

- 1. Conceptul de “bancassurance” 3

- 2. Evolutia fenomenului bancassurance 6

- 3. Evolutia bancassurance pe glob 7

- 4. Evoultia bancassurance in Europa 11

- 4.1. Bancassurance in Franta 12

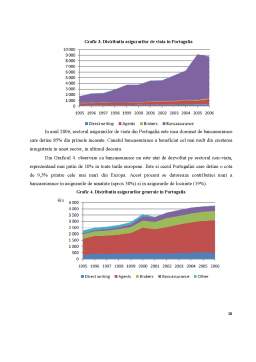

- 4.2. Bancassurance in Portugalia 15

- 4.3. Bancassurance in Italia 17

- 4.4. Bancassurance in in Belgia 19

- 4.5. Bancassurance in Germania 21

- 4.6. Bancassurance in Romania 22

- 5. Bancassurance si recesiunea 24

- 6. Bibliografie 27

Extras din referat

1. Conceptul de bancassurance

Apariţia fenomenului de bancassurance nu poate fi atribuită în primul rând nici băncilor, nici instituţiilor de asigurări. Apropierea celor două sectoare s-a produs ca urmare a mutaţiilor survenite în cererea şi oferta de servicii financiare.

Convergenţa bancherilor şi a asigurătorilor către platforme comune este determinată în cazul fiecărei ţări de specificul local, de influenţa exercitată de autorităţile de supraveghere şi de reformele de la nivel central.

Introducerea monedei Euro şi proliferarea canalelor de distribuţie având ca vector Internetul, determină presiuni asupra preţului de vânzare al serviciilor financiare. Astfel, asocierea băncilor şi a companiilor de asigurări vizează în primul rând eficacitatea şi reducerea costurilor activităţilor acestora.

Conform dicţionarului financiar al prestigiosului cotidian economic online laTribune.fr, bancassurance este un model de dezvoltare al sectorului financiar în vogă din anii 90. Modelul se bazează pe apropierea dintre bănci şi companiile de asigurări în scopul constituirii de poluri financiare puternice.

Definirea conceptului de bancassurance are un aspect funcţional şi unul instituţional. Primul aspect defineşte conceptul de bancassurance ca pe un set de produse bancare şi de asigurări. Cel de-al doilea vizează modul în care este organizată colaborarea dintre bănci şi companiile de asigurări.

Pentru client, bancassurance semnifică un pachet de produse financiare ce merg dincolo de vânzările încrucişate între cele două sectoare.

Interacţiunea financiară reprezintă o structură foarte complicată. Există trei tipuri de cooperare reciproc avantajoasă între bănci şi companii de asigurări:

1. Furnizarea serviciilor de către bănci prin intermediul companiilor.

2. Furnizarea serviciilor de către companii prin intermediul băncilor.

3. Furnizarea mixtă a serviciilor de asigurări şi celor bancare.

S-ar părea că o astfel de cooperare este benefică pentru ambele părţi. Datorită companiilor de asigurări, băncile vor avea clienţi noi care doresc să obţină un împrumut, creşte cererea pentru produsele de cartelă, de asemenea, banca primește maximum de beneficii în baza depunerilor efectuate de către clienţii săi.

Compania de asigurări, de asemenea, dispune de anumite avantaje în urma unei astfel de cooperări, şi anume: creşterea numărului de clienţi din cauza clientelei băncii.

În ceea ce priveşte cea de-a treia categorie, ea reprezintă o modalitate nouă, simplă de a vinde produse şi programele tehnologiei avansate, dezvoltate în comun de către bancă şi companiile de asigurări, care au menirea să atragă mai mulţi clienţi pentru fiecare dintre participanţii la procesul dat cu scopul de a obţine profituri mari.

În plus, prezenţa unei baze unice de clienţi va reduce costurile ambelor părţi. Drept rezultat, complementaritatea băncii şi companiilor de asigurării ar trebui să conducă la creşterea veniturilor, atragerea noilor clienţi şi extinderea domeniului de aplicare a serviciilor oferite, dar, în realitate lucrurile sunt destul de diferite. Clientul care solicită un credit bancar, este de acord să asigure imobilul ipotecat, în conformitate cu cerinţele băncii şi începe să coopereze cu societatea de asigurare, care oferă cele mai bune condiţii. Aici apare problema: banca nu va lucra cu societatea de asigurări care nu a fost acreditată. Compania de asigurări, la rândul său, ar fi de acord să primească acreditarea băncii, dar este foarte dificil de a realiza acest lucru. Indiferent dacă compania dispune de licenţă, de toate permisele şi respectă toate normele de drept, decizia finală este luată de către administraţia băncii. De fapt, banca îşi asumă funcţiile instituţiei care decide dacă să coopereze cu o societate de asigurări sau nu, în ciuda faptului că toate autorizaţiile din partea companiei de asigurare sunt prezente.

Chiar şi în caz de atitudine favorabilă pentru compania de asigurare, banca va începe să dicteze propriile condiţii de lucru cu clienții, inclusiv taxele. Şi nu fiecare companie va fi de acord să accepte aceste condiţii. În ţări precum Franţa, Belgia, Portugalia, care au o legislaţie flexibilă,o piaţă serioasă a serviciilor bancare, încredere ridicată faţă de clienţii săi, bancassurance a primit o răspândire de la 50 la 88%. Dar asigurările bancare nu au succes în toate ţările. În Marea Britanie, Olanda, Belgia, din cauza legilor stricte, brokerii continua să domine.

În cazul relațiilor tripartite – client – bancă – asigurător - în cazul nostru, mult doritul “win –win –win” care este arhitectul de facto al succesului, se realizează mai natural, mai firesc, echilibrul relației așezându-se pe trei suporți de bază.

Preview document

Conținut arhivă zip

- Evolutia Conceptului de Bancassurance la Nivel International.doc

Alții au mai descărcat și

Introducere – sistemul public de pensii german Sistemul de pensii german este apreciat ca fiind unul dintre cele mai performante sisteme de...

I.1 Descrierea asigurarii de tip RCA Asigurarea de raspundere civila auto - cunoscuta sub numele de RCA, reprezinta in momentul de fata una din...

Grupul ING este unul dintre cele mai mari gupuri financiare din lume oferind o gama larga de servicii financiare integrate clientilor individuali...

TESTE GRILĂ 1. Se fac următoarele afirmaţii legate de prima de asigurare: A) Prima de asigurare reprezintă suma de bani dinainte stabilită,...

1) Subiectele asigurarii: asigurarea implica o serie de factori: persoane fizice si juridice intre care se nasc raporturi sau sau relatii juridice...

1. OBIECTIVELE CURSULUI Cursul oferă bazele teoretice referitoare la cunoaşterea necesităţii apariţiei activităţii de asigurare, la sensul unor...

Statul „bunăstării”: concept şi modele Politicile sociale reprezintă o disciplină de studiu a serviciilor sociale şi a statului bunăstării....