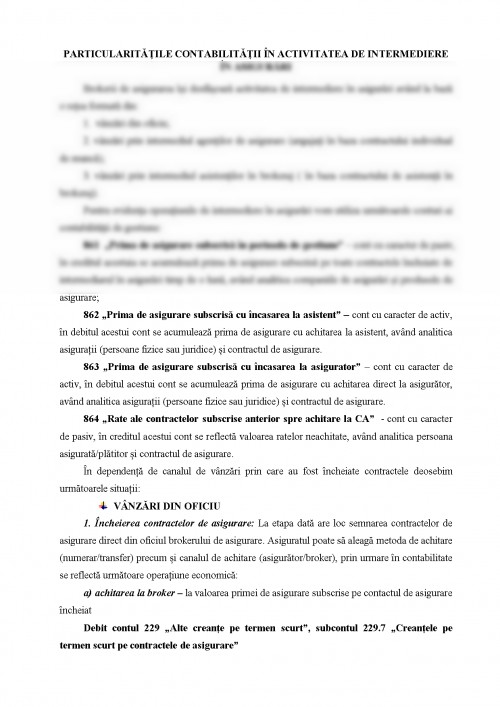

Brokerii de asigurarea isi desfasoara activitatea de intermediere in asigurari avand la baza o retea formata din:

1. vanzari din oficiu;

2. vanzari prin intermediul agentilor de asigurare (angajati in baza contractului individual de munca);

3. vanzari prin intermediul asistentilor in brokeraj ( in baza contractului de asistenta in brokeraj).

Pentru evidenta operatiunile de intermediere in asigurari vom utiliza urmatoarele conturi ai contabilitatii de gestiune:

861 ,,Prima de asigurare subscrisa in perioada de gestiune" - cont cu caracter de pasiv, in creditul acestuia se acumuleaza prima de asigurare subscrisa pe toate contractele incheiate de intermediarul in asigurari timp de o luna, avand analitica companiile de asigurari si produsele de asigurare;

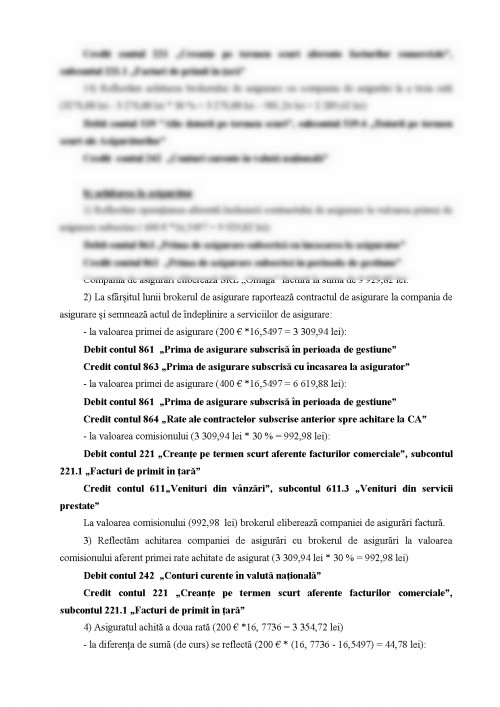

862 ,,Prima de asigurare subscrisa cu incasarea la asistent" - cont cu caracter de activ, in debitul acestui cont se acumuleaza prima de asigurare cu achitarea la asistent, avand analitica asiguratii (persoane fizice sau juridice) si contractul de asigurare.

863 ,,Prima de asigurare subscrisa cu incasarea la asigurator" - cont cu caracter de activ, in debitul acestui cont se acumuleaza prima de asigurare cu achitarea direct la asigurator, avand analitica asiguratii (persoane fizice sau juridice) si contractul de asigurare.

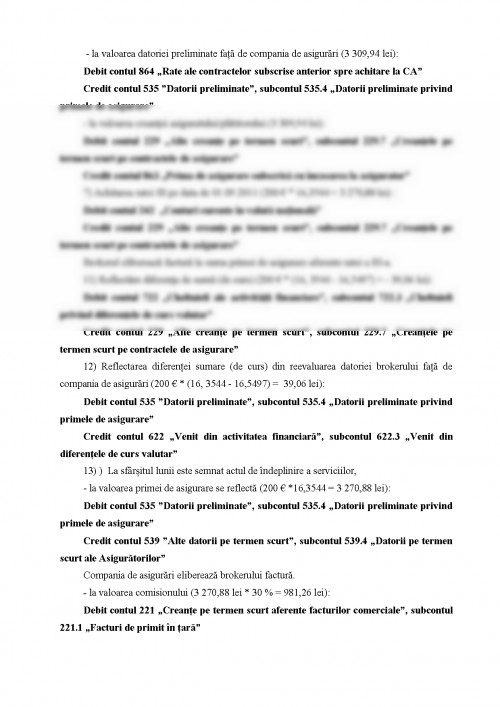

864 ,,Rate ale contractelor subscrise anterior spre achitare la CA" - cont cu caracter de pasiv, in creditul acestui cont se reflecta valoarea ratelor neachitate, avand analitica persoana asigurata/platitor si contractul de asigurare.

In dependenta de canalul de vanzari prin care au fost incheiate contractele deosebim urmatoarele situatii:

VANZARI DIN OFICIU

1. Incheierea contractelor de asigurare: La etapa data are loc semnarea contractelor de asigurare direct din oficiul brokerului de asigurare. Asiguratul poate sa aleaga metoda de achitare (numerar/transfer) precum si canalul de achitare (asigurator/broker), prin urmare in contabilitate se reflecta urmatoare operatiune economica:

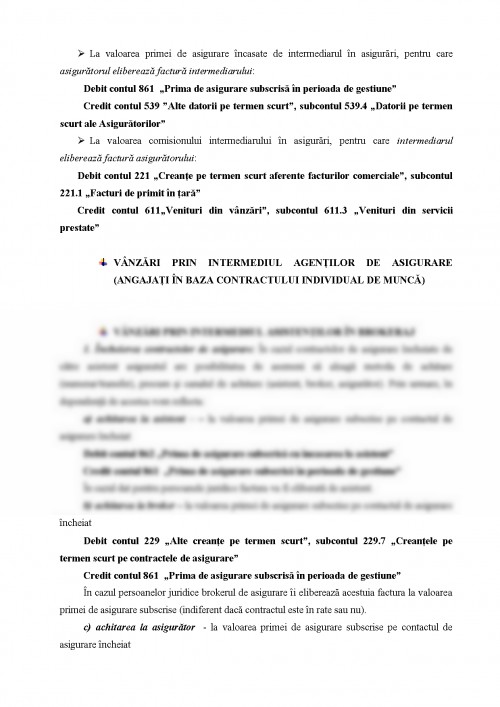

a) achitarea la broker - la valoarea primei de asigurare subscrise pe contactul de asigurare incheiat

Debit contul 229 ,,Alte creante pe termen scurt", subcontul 229.7 ,,Creantele pe termen scurt pe contractele de asigurare"

Credit contul 861 ,,Prima de asigurare subscrisa in perioada de gestiune"

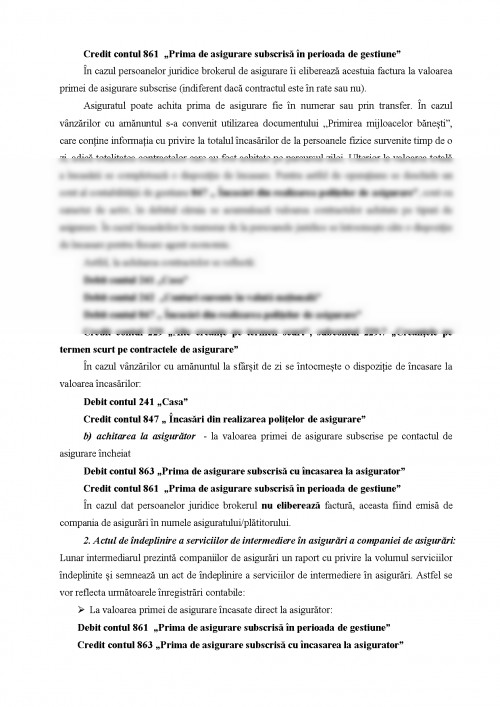

In cazul persoanelor juridice brokerul de asigurare ii elibereaza acestuia factura la valoarea primei de asigurare subscrise (indiferent daca contractul este in rate sau nu).

Asiguratul poate achita prima de asigurare fie in numerar sau prin transfer. In cazul vanzarilor cu amanuntul s-a convenit utilizarea documentului ,,Primirea mijloacelor banesti", care contine informatia cu privire la totalul incasarilor de la persoanele fizice survenite timp de o zi, adica totalitatea contractelor care au fost achitate pe parcursul zilei. Ulterior la valoarea totala a incasarii se completeaza o dispozitie de incasare. Pentru astfel de operatiune se deschide un cont al contabilitatii de gestiune 847 ,, Incasari din realizarea politelor de asigurare", cont cu caracter de activ, in debitul caruia se acumuleaza valoarea contractelor achitate pe tipuri de asigurare. In cazul incasarilor in numerar de la persoanele juridice se intocmeste cate o dispozitie de incasare pentru fiecare agent economic.

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.