Extras din referat

Rezervele tehnice de asigurare, reprezintă obligațiuni de plată existente la data întocmirii situațiilor financiare ale asigurătorului. Informația cu privire la rezervele tehnice de asigurare se prezintă în bilanțul contabil al asigurătorului în calitate de datorie care nu este specificată și nu are termene de rambursare. La stabilitatea financiară a asigurătorului influențează, în mare măsură, eficiența utilizării fluxurilor de numerar obținute în urma formării rezervelor tehnice de asigurare în calitate de sursă. Soldul acestora prezintă datorie pe obligațiile asigurătorului neîndeplinite față de asigurați conform contractelor de asigurare în vigoare la sfârșitul perioadei de raportare.

Conform prevederilor Regulamentului privind rezervele tehnice de asigurare aprobat prin Hotărârea nr. 1/5 din 11.01.2011 a Comisiei Naționale a Pieței Financiare (CNPF) din Republica Moldova, precum și art. 34. al Legii nr. 407-XVI din 21.12.2006 cu privire la asigurări, asigurătorul trebuie să formeze și să mențină, suficiente rezerve tehnice, pentru a-și onora obligațiile ce rezultă din contractele de asigurare. Calcularea rezervelor tehnice se realizează prudențial, fiabil și obiectiv, reieșind din riscul de subscriere, conform abordării realiste.

Asigurătorul este obligat să colecteze și să păstreze la un nivel adecvat informația necesară creării de rezerve.

Asigurătorul care desfășoară activitate în categoria „asigurare generală” are obligația să formeze și să mențină următoarele rezerve tehnice:

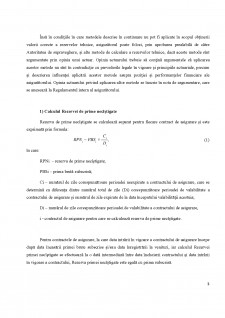

1. Rezerva de prime necâștigate- se calculează prin însumarea cotelorpărți din primele brute subscrise, aferente perioadelor neexpirate ale contractelor de asigurare, astfel încât diferența dintre volumul primelor brute subscrise și această rezervă să reflecte primele brute alocate părții din riscurile expirate la data calculării.

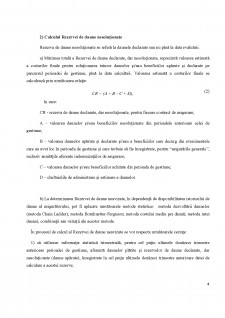

2. Rezerva de daune nesoluționate, care include:

a) rezerva de daune declarate, dar nesoluționate- se creează și se actualizează în baza estimărilor pentru avizările de daune primite de asigurător, astfel încât fondul creat să fie suficient pentru acoperirea acestor daune.

b) rezerva de daune neavizate- se creează și se ajustează cel puțin la încheierea anului financiar în baza estimărilor asigurătorului, a datelor statistice sau a calculelor actuariale, pentru daunele întâmplate, dar neavizate, dacă reglementările autorității de supraveghere nu prevăd altfel.

3. Rezerva riscurilor neexpirate- se calculează în baza estimării daunelor ce vor apărea după încheierea anului financiar, aferente contractelor de asigurare încheiate înainte de acea dată - în mărimea în care valoarea lor estimată depășește rezerva de prime necâștigate.

Asigurătorul care desfășoară activitate în categoria „asigurare de viață” are obligația să constituie și se mențină următoarele rezerve tehnice:

1) Rezerva matematică;

2) Rezerva matematică adițională;

3) Rezerva pentru beneficii suplimentare;

4) Rezervele specificate pentru categoria „asigurare generală”, după caz.

Rezerva matematică se calculează în baza evaluării actuariale necesare, luându-se în considerare viitoarele obligații ale asigurătorului rezultate din contractele de asigurare individuale. Asigurătorul este obligat să prezinte autorității de supraveghere explicații, în anexele la situațiile financiare anuale, privind baza și metodele aplicate la calcularea rezervei matematice.

Mărimea rezervelor tehnice constituite și menținute de către asigurător nu poate fi mai mică decît mărimea obținută prin calculul acestor rezerve potrivit metodelor stabilite de Regulamentul privind rezervele tehnice de asigurarea

Asigurătorul este obligat să calculeze la orice dată împreuna cu rezervele tehnice brute și cota din rezervele tehnice brute aferente contractelor cedate în reasigurare.

Rezervele tehnice vor fi evidențiate în contabilitate distinct, potrivit tipurilor de rezerve prevăzute.

În cazurile în care contractul de asigurare prevede încasarea primelor și plata despăgubirilor în valută străină, rezervele tehnice aferente sunt constituite și menținute în valută străină, calculul rezervei de prime se efectuează în valuta în care s-a încheiat contractul de asigurare, iar calculul rezervei de daună se efectuează în valuta în care urmează să se plătească despăgubirea. Rezervele tehnice în valută străină sunt recunoscute și înregistrate în contabilitate în lei moldovenești, la cursul oficial al leului moldovenesc valabil la data calculării rezervelor.

Rezervele tehnice se inventariază și evaluează cel puțin anual, precum și la sfîrșitul fiecărei perioade gestionare conform legislației în vigoare.

Metodele de evaluare și determinare a rezervelor tehnice adoptate de asigurător trebuie să fie aceleași pe tot parcursul anului financiar, precum și de la un an financiar la altul.

Bibliografie

I. Acte normative:

1) Legii nr. 407-XVI din 21.12.2006 cu privire la asigurări, Publicat : 06.04.2007 în Monitorul Oficial Nr. 47-49, art Nr : 213

2) Regulamentului privind rezervele tehnice de asigurare aprobat prin Hotărârea nr. 1/5 din 11.01.2011 a Comisiei Naționale a Pieței Financiare (CNPF) din Republica Moldova

II. Lucrări științifice:

1) Cristina DOLGHI, Vladimir DOLGHI „Contabilitatea societăților de asigurări, politici contabile conform IFRS”, Chișinău - 2016.

Preview document

Conținut arhivă zip

- Cerintele privind investirea si plasarea rezervelor de asigurare.docx

Te-ar putea interesa și

SISTEMUL BANCAR ROMÂNESC ACTUAL I.1. ROLUL SISTEMULUI BANCAR ÎN ECONOMIE Metamorfoza sistemului bancar românesc de la structura rigidă ce îl...

Apectele finantarii prezinta importanta cruciala pentru supravietuirea si dezvoltarea intreprinderii. In primul rand, intreprinderea trebuie sa...

MEMORIU EXPLICATIV Proiectul prezentat are ca tema CONTABILITATEA CAPITALURILOR. El este structurat in doua parti principale astfel: -...

I. Sistemul bancar din Italia. Caracteristici Sistemul bancar contemporan, ansamblul insistuţiilor financiar-bancare şi reglementările care...

CONTABILITATEA CAPITALURILOR 1. CONŢINUTUL ŞI STRUCTURA CAPITALURILOR Unităţile patrimoniale, indiferent de tipul şi de forma de organizare,...

CAPITOLUL I PLASAMENTE BANCARE – definitie, reglementare, managementul plasamentelor I.1. Definitie Conceptul de plasament bancar poate fi...

Capitolul 1. Noţiunea de risc Riscul pe care şi-l asumă orice persoană care se angajează într-o activitate a fost înţeles încă din antichitate: ,,...

Cap.1 Notiuni teoretice 1.1. Teoriile operatiunilor active ale bancii Opertiunile active reprezinta, in general procesul de plasare a resurselor...