Cuprins

- 1. Structura resurselor financiare publice conform clasificațiri oficiale 3

- 2. Analiza comparativă a nivelului și structurii generale a resurselor financiare publice în România și Bulgaria în perioada 2011-2015

- 2.1. Analiza nivelului resurselor financiare publice

- 2.2. Analiza structurii generale a resurselor financiare publice pe principalele componente(venituri fiscale, nefiscale,împrumutate) 4

- 3. Analiza comparativă a structurii sistemului de impozite și taxe în România și Bulgaria în perioada 2011-2015

- 3.1. Analiza nivelului și structurii impozitelor directe

- 3.2. Analiza nivelului și structurii impozitelor indirecte 6

- 4. Concluzii

- 5. Bibliografie

Extras din referat

Structura resurselor financiare publice conform clasificarilor oficiale

Prin resurse financiare publice înțelegem ,în principiu, totalitatea mijloacelor bănești care se administrează de către autoritățile publice pentru îndeplinirea obiectivelor , funcțiilor și îndatoririlor ce le revin, asigurând structurilor organizatorice corespunzătoare.

Clasificarea generală a resurselor financiare publice (bugetare) după regularitatea folosirii lor, adică resurse ordinare și resurse extraordinare.

Resursele financiare publice ordinare sunt considerate normale și mai sunt numite și resurse curente sau obișnuite , deoarece sunt întrebuințate în condiții social-economice și în mod current.

Resursele financiare publice extraordinare se deosebesc de cele ordinare prin ceea ca sunt niște resurse vremelnice și nu sunt permanent folosite de către stat. Resursele extraordinare sunt folosite atunci când resursele financiare publice ordinare nu sunt suficiente pentru a acoperi unele cheltuieli . Resursele extraordinare pot fi procurate prin două modalități: prin împrumuturi de stat și prin emisiunea (inflaționistă) de monedă.

În categoria de resurse extraordinare cel mai deseori folosit este împrumutul de stat care se deosebeste de impozite deoarece are un character temporar și nu definitive cum este în cazul impozitelor.

Împrumuturile compenseazaă doar o perioada de timp lipsa resurselor ordinare. La rambursarea împrumuturilor se acopere și niște plăți suplimentare pe langă suma împrumutului , adică cpmisionul și dobânda.

O altă metodă pentru a acoperi cheltuielile publice din resursele extraordinare , este emisiunea de monedă prin care se înțelege punerea în circulație o cantitate mai mare de bani decât cea obiectiv necesare circulației monetare.

Clasificarea generală a rsurselor financiare publice (bugetare) după conținutul economic are mai multe categorii:

Resurse fiscal sunt acele resurse ce asigura cea mai mare parte a resurselor obișnuite ale statului și are un character obligatoriu și se întilnește sub forme de taxe, impozite sau contribuții.

Resursele nefiscale sunt veniturile obținute de autoritățile publice din exploatarea întreprinderilor.

Resursele de trezorărie sunt resurse obținute în urma operațiunilor de plăți și încasări în conturile deschise entităților publice.

Resursele împrumutate pe termene medii sau lungi sprece se de resdistribuire de bani de la deținătorii acestora către stat, și sunt relații de credit.

Resursele din emisiunea de monedă sunt procese de redistribuire a veniturilor în favoarea statului.

Analiza comparativă a nivelului și structurii generale a resurselor financiare publice în România și Bulgaria în perioada 2011-2015

Analiza nivelului resurselor financiare publice.

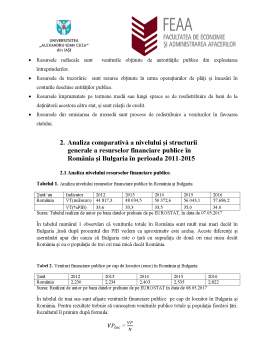

Tabelul 1. Analiza nivelului resurselor financiare publice în România și Bulgaria

Țară/ an Indicator 2012 2013 2014 2015 2016

România VT(mil/euro) 44 817,3 48 034,5 50 372,6 56 043,1 57,686.2

VT(%PIB) 33,6 33,3 33,5 35,0 34.0

Sursa: Tabelul realizat de autor pe baza datelor preluate de pe EUROSTAT, în data de 07.05.2017

În tabelul numărul 1 observăm că veniturile totale în România sunt mult mai mari decât în Bulgaria ,însă după procentul din PIB vedem ca aproximativ este acelaș. Aceste diferențe și asemănări apar din cauza că Bulgaria este o țară cu suprafața de două ori mai mica decât România și cu o populație de trei ori mai mică decât România.

Tabel 2. Venituri financiare publice pe cap de locuitor (euro) în România și Bulgaria

Țară 2012 2013 2014 2015 2016

România 2,230 2,234 2,403 2,535 2,822

Sursa: Realizat de autor pe baza datelor preluate de pe EUROSTAT în data de 08.05.2017

În tabelul de mai sus sunt afișate veniturile financiare publice pe cap de locuitor în Bulgaria și România. Pentru rezultate trebuie să cunoaștem veniturile publice totale și populația fiecărei țări. Rezultatul îl primim după formula:

〖VP〗_loc = VP/N

În tabelul de mai sus iarăși observăm o diferență mare de venituri pe cap de locuitor, însă luând în considerație numarul populației fiecărei țări Bulgarie este într-o situație mai bună. Indiferent că economia crește în ultimii ani în România , sărăcia ei este accentuată prin faptul că peste 60% din PIB sunt repartizate capitalului si sub 40 % din PIB îi revine muncii.

Bibliografie

- http://ec.europa.eu/eurostat/data/database

Preview document

Conținut arhivă zip

- Analiza comparativa a dimensiunii publice (bugetare) in Romania si Bulgaria in perioada 2011-2015.docx

Alții au mai descărcat și

furnizeză informații mediei; propun material precum fotografii, casete video, reprezentări grafice a informației asistate de calculator, etc;...

Având în vedere importanța și compexitatea dimensiunii urbane a politicii de coeziune în perioada 2014-2020 și ținând cont și de experiența...

16.10.2017 Tematica Examenului 1. Norma de drept. Structura. 2. Raportul juridic civil. Structura. 3. Capacitatea juridical a partilor...

STATUL - reprezintă forma instituționalizată de organizare politică a unei colectivități umane constituite istoric și localizate geografic pe un...

Istoria recenta a Europei este strâns legată de eforturile realizate imediat după cel de-al II Război Mondial. În prezent, vorbim de o Uniune...

INTRODUCERE Arhivistica și informarea documentară (documentaristica) sunt discipline care au ca sferă de cercetare documentele scrise. Activitatea...

S 1 APARIȚIA SI EVOLUTIA FINANȚELOR PUBLICE La baza F.P. stau 2 elemente esentiale : STATUL SI BANII a carui evolutie de a lungul istoriei a...

Drepturile individuale ale cetățenilor și cetățenia europeană sunt consacrate în Carta drepturilor fundamentale a Uniunii Europene, în Tratatul...